中心思想

多点开花助力业绩增长

京新药业在心血管和精神神经领域深耕多年,受益于国内药政管理体系改革,以及自身在原料药和制剂一体化方面的优势,实现了业绩的稳健增长。

持续享受改革红利

公司拥有丰富在研管线,兼具成长价值,预计未来将继续享受国内药政管理体系改革带来的红利。

主要内容

1. 京新药业 2019 中报点评:深耕心血管+精神神经领域,多点开花助力业绩高增长

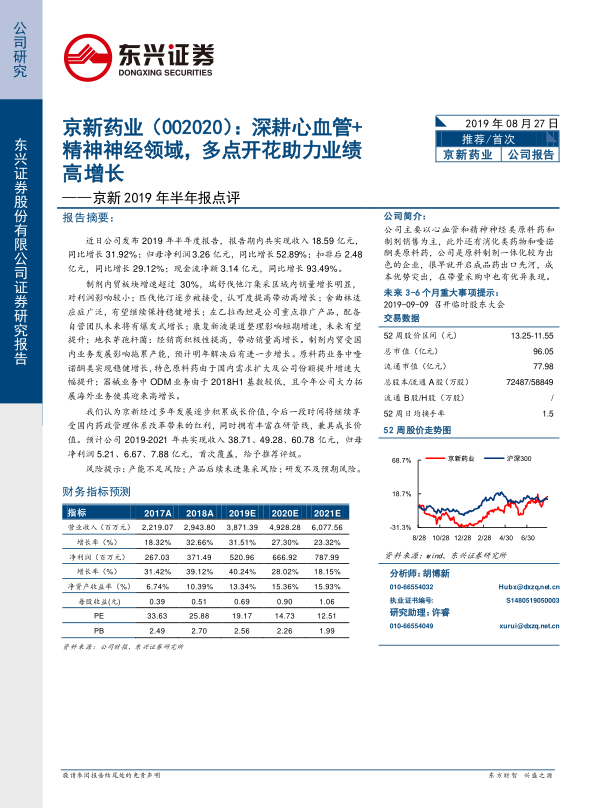

- 公司2019年半年度报告显示,收入18.59亿元,同比增长31.92%;归母净利润3.26亿元,同比增长52.89%。

- 制剂、原料药及器械板块业务均迎来较高增长,扣除非经常性损益后,公司收入和净利润均实现约30%增长。

- 现金流同比增长接近100%,毛利率63.13%,同比提升0.37%,净利率17.53%,同比提升2.4%。

1.1 受益集采回款速度加快等因素,公司现金流大幅,盈利水平不断提升

- 2019Q1收入8.93亿元,Q2收入9.66亿元,Q2同比增长26.27%,环比增长8.17%。

- 现金流同比增长接近100%,毛利率63.13%,同比提升0.37%,净利率17.53%,同比提升2.4%。

1.2 多点开花助力业绩高增长,公司多年积累迎来收获期

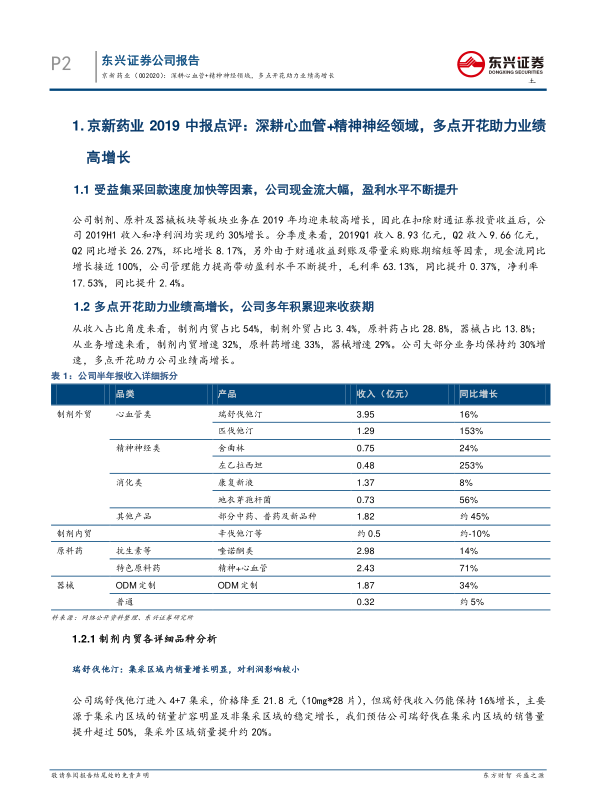

- 制剂内贸占比54%,制剂外贸占比3.4%,原料药占比28.8%,器械占比13.8%。

- 制剂内贸增速32%,原料药增速33%,器械增速29%。

1.2.1 制剂内贸各详细品种分析

-

瑞舒伐他汀:集采区域内销量增长明显,对利润影响较小。集采区域销量提升超过50%,集采外区域销量提升约20%。

-

匹伐他汀:中效他汀逐步被接受,认可度提高带动高增长。2019H1收入1.29亿,同比增长153%,预计未来仍将维持高速增长。

-

舍曲林:适应症广泛,有望继续保持稳健增长。2019年H1公司舍曲林收入0.75亿元,同比增长24%,预计未来仍能保持20%-25%增长。

-

左乙拉西坦:公司重点推广产品,配备自营团队未来将有爆发式增长。

-

康复新液:渠道整理影响短期增速,未来有望提升。预计全年收入增速在10%左右,预计未来增速有望保持15%增长。

-

地衣芽孢杆菌:经销商积极性提高,带动销量高增长。2019H1地衣销售额0.73亿元,同比增长56%,未来有望保持40%以上的增长。

1.2.2 制剂外贸分析:在手订单充沛,带量采购拖累外贸产能,预计明年年初得到解决

- 制剂外贸的收入约0.5亿元,占公司半年收入3%,外贸产能占公司产能约50%。

- 国内带量采购的需求占用了部分外贸产能,产能紧张的问题预计明年年初得到解决,届时制剂外贸收入有望进一步提升。

1.2.3 原料药业务分析:下游需求提升,特色原料药增长显著

- 2019H1原料药业务整体收入5.36亿元,同比增长33%,其中喹诺酮类2.98亿,同比增长14%。

- 特色原料药增长显著,2019年H1增长约70%,主要源于他汀类下游厂家需求增加及公司市场份额提升。

1.2.4 器械业务分析:渠道库存拖累18年基数较低,19年积极拓展海外ODM 业务维持高增长

- 2019年公司积极拓展海外客户,ODM业务得到较快发展,2019年ODM收入同比增长达到35%,实际未来有望维持约20%的增长。

1.2.5 深耕心血管+精神神经领域,公司在研管线丰富

- 在精神神经领域,公司主要在研产品有EVT201及P2B创新复方制剂。

- 在心血管领域公司主要在研为支架类产品,以色列PerFlow卒中取栓装置等3款产品已经获CE认证。

1.3 盈利预测与投资评级

- 预计公司2019-2021年共实现收入38.71、49.28、60.78亿元,归母净利润5.21、6.67、7.88亿元,首次覆盖,给予推荐评级。

2. 风险提示

- 产能不足风险;产品后续未进集采风险;研发不及预期风险。

总结

业绩增长动力分析

京新药业凭借在心血管和精神神经领域的深耕,以及原料药和制剂一体化的优势,在2019年上半年取得了显著的业绩增长。制剂内贸、原料药和器械业务均保持了良好的增长势头,其中瑞舒伐他汀、匹伐他汀、舍曲林等产品表现突出。

未来发展展望

公司未来将继续受益于国内药政管理体系改革,同时在研管线的丰富也将为公司带来新的增长点。预计公司2019-2021年将保持稳健增长,建议投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用