中心思想

业绩增长强劲,多重因素驱动

本报告的核心观点指出,京新药业在2019年上半年实现了业绩的快速增长,主要得益于多方面因素的协同作用。公司通过国家药品集中采购(集采)实现了核心品种的销量显著提升,同时,其成品药产品梯队化战略稳步推进,多个重点产品贡献了可观的收入增长。此外,原料药板块的规模化优势日益凸显,以及医疗器械业务的稳定增长,共同构成了公司业绩增长的坚实基础。

战略布局深化,未来发展可期

公司在研发方面持续投入,仿制药研发进展顺利,并积极布局中枢神经领域,旨在实现该领域重点疾病的全覆盖,为公司带来长期的增长空间。财务方面,公司费用率保持稳健,尽管会计准则变动导致现金流结构调整,但整体盈利能力和资产效率表现良好。基于现有优势和战略布局,分析师维持了“谨慎推荐”的投资评级,认为公司估值具备吸引力,未来业绩确定性较高。

主要内容

核心业务表现与财务分析

2019年半年度业绩概览

根据公司2019年8月23日发布的半年度报告,京新药业在2019年上半年取得了显著的财务表现:

- 营业收入:18.59亿元,同比增长31.92%。

- 归属于母公司净利润:3.26亿元,同比增长52.89%。

- 扣除非经常性损益的净利润:2.48亿元,同比增长29.12%。

- 每股收益(EPS):0.472元,同比增长61.64%。

从季度表现来看,公司第二季度(Q2)的业绩环比增长强劲:

- Q2营业收入:9.65亿元,环比增长8.04%。

- Q2归属于母公司净利润:1.94亿元,环比增长47.97%。

- Q2扣除非经常性损益的净利润:1.53亿元,环比增长63.81%。

集采放量与产品梯队化驱动

公司上半年业绩的快速增长主要得益于以下几个方面:

- 集采品种销量释放:随着国家药品集中采购的持续推进,公司集采品种销量逐步释放。

- 瑞舒伐他汀:实现营收3.95亿元,同比增长16%。

- 左乙拉西坦:实现营收0.48亿元,同比增长253%。

- 成品药产品梯队化推进:

- 匹伐他汀:实现收入1.29亿元,同比增长153%。

- 地衣芽孢杆菌:实现收入0.73亿元,同比增长56%。

- 康复新:实现收入1.37亿元,同比增长8%。

- 原料药板块规模化优势:

- 喹诺酮类原料药:上半年销售额达到2.98亿元,同比增长14%,体现了公司规模化优势。

- 特色原料药:上半年销售额达到2.43亿元,同比增长71%,主要受成品药销售带动。

- 医疗器械业务稳定增长:上半年收入2.19亿元,同比增长29%。其中,ODM定制销售1.87亿元,同比增长34%。

费用率与毛利率分析

- 费用率:上半年公司销售费用率为35.13%,管理费用率为11.32%,较今年一季度略有提升,但整体保持稳健。

- 现金流变动:投资、筹资现金流大幅变动,主要原因是会计政策变动导致交易性金融资产、可供出售金融资产等科目变化。

- 毛利率:

- 成品药毛利率:68.32%,同比下降5.86%。

- 原料药毛利率:29.74%,同比提升1.59%。

- 医疗器械毛利率:41.36%,同比提升0.50%。

研发战略与投资展望

仿制药研发进展与中枢神经领域布局

公司持续推进研发布局,上半年研发投入达1.40亿元。在仿制药方面取得了多项进展:

- 瑞舒伐他汀分散片:已获批生产。

- 仿制药注册申请/一致性评价:美金刚缓释胶囊、盐酸普拉克索缓释片等6个品种已提交注册申请或一致性评价。

公司重点布局中枢神经领域,未来有望逐步实现癫痫、帕金森病、阿尔茨海默症等中枢神经重点疾病领域的全覆盖。针对失眠的创新药EV201的II期临床试验正在进行中。

投资建议与风险提示

- 投资建议:分析师认为公司具备原料药制剂一体化优势,现有品种稳步增长,中枢神经领域的研发布局将带来长期增长空间。

- EPS预测:预计2019-2021年EPS分别为0.71元、0.93元、1.12元。

- 估值:按2019年8月23日收盘价(12.99元)计算,对应2019年PE为18.3倍,2020年为14.0倍,2021年为11.6倍。公司2019年估值低于可比公司。

- 评级:维持“谨慎推荐”评级。

- 风险提示:

- 带量采购带来的不确定性。

- 一致性评价进展不及预期。

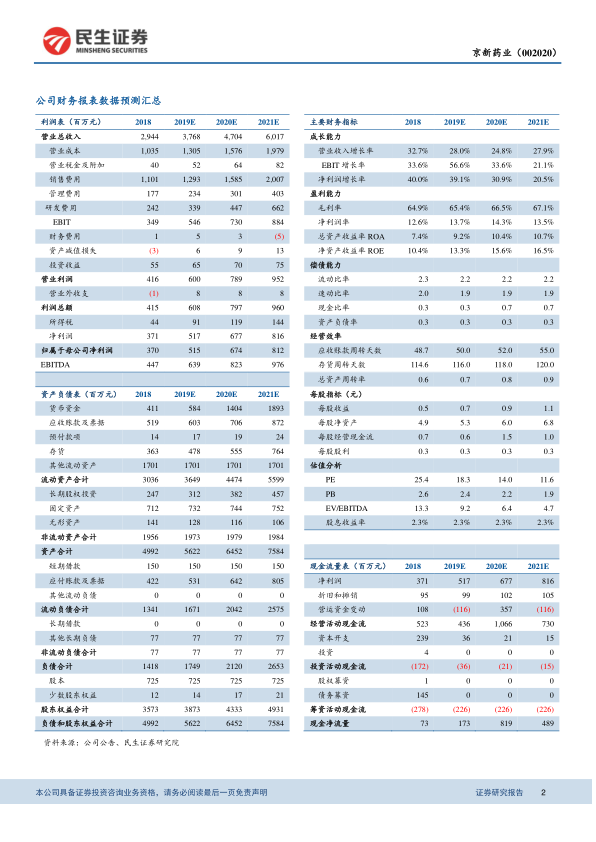

盈利预测与财务指标(2018-2021E)

| 项目/年度 |

2018 |

2019E |

2020E |

2021E |

| 营业收入(百万元) |

2,944 |

3,768 |

4,704 |

6,017 |

| 增长率(%) |

32.7% |

28.0% |

24.8% |

27.9% |

| 归属母公司股东净利润(百万元) |

370 |

515 |

674 |

812 |

| 增长率(%) |

40.0% |

39.1% |

30.9% |

20.5% |

| 每股收益(元) |

0.51 |

0.71 |

0.93 |

1.12 |

| PE(现价) |

25.4 |

18.3 |

14.0 |

11.6 |

| PB |

2.6 |

2.4 |

2.2 |

1.9 |

| 毛利率 |

64.9% |

65.4% |

66.5% |

67.1% |

| 净利润率 |

12.6% |

13.7% |

14.3% |

13.5% |

| 净资产收益率ROE |

10.4% |

13.3% |

15.6% |

16.5% |

| 经营活动现金流(百万元) |

523 |

436 |

1,066 |

730 |

总结

京新药业在2019年上半年展现出强劲的业绩增长势头,营业收入和归母净利润均实现大幅增长。这一增长主要得益于国家集采政策下核心品种销量的显著提升,以及公司成品药产品梯队化战略的有效实施。瑞舒伐他汀和左乙拉西坦等重点产品贡献了重要的收入增量,同时,原料药板块的规模化优势和特色原料药的快速增长,以及医疗器械业务的稳定发展,共同支撑了公司的整体业绩。

财务方面,公司费用率保持稳健,盈利能力持续增强,毛利率在原料药和医疗器械板块有所提升。在研发投入方面,公司持续加大投入,仿制药研发进展顺利,并积极布局中枢神经领域,致力于实现该领域重点疾病的全覆盖,这为公司未来的长期发展奠定了坚实基础。尽管面临带量采购和一致性评价进展的不确定性风险,但分析师基于公司原料药制剂一体化优势、现有品种的稳步增长以及中枢神经领域的战略布局,维持了“谨慎推荐”的投资评级,并认为公司当前估值具备吸引力,未来业绩增长的确定性较高。

微信扫一扫-立即使用

微信扫一扫-立即使用