中心思想

2019年业绩亮点与集采挑战

京新药业在2019年实现了显著的业绩增长,营业收入、归母净利润和扣非后归母净利润均实现两位数增长,主要得益于成品药板块多品种的放量,特别是匹伐他汀、地衣芽胞以及左乙拉西坦中标“4+7”后的贡献。公司盈利能力稳步提升,毛利率和净利率均有所改善。然而,随着带量采购政策的深入实施,特别是核心品种瑞舒伐他汀在全国扩面中未能中标,公司未来2020-2021年的业绩增长面临较大的不确定性和压力。

战略转型与创新驱动

为应对集采带来的挑战,京新药业正积极优化产品结构,一方面关注已中标品种如头孢呋辛酯片、左乙拉西坦片和辛伐他汀片的放量情况,另一方面加大研发投入,布局创新药管线和仿制药新品种。公司在精神神经和心脑血管领域已初步形成创新管线,并有多个仿制药提交注册申请,旨在通过创新和产品梯队化建设,提升中长期竞争力,逐步增强在核心治疗领域的话语权,以期在集采过渡期后实现可持续发展。

主要内容

一、事件概述

- 2019年业绩表现强劲:京新药业于2020年4月1日发布2019年业绩报告,全年实现营业收入36.47亿元,同比增长23.88%;归属于母公司股东的净利润达5.20亿元,同比增长40.92%;扣除非经常性损益后的归母净利润为4.21亿元,同比增长31.54%。

- 第四季度业绩稳健增长:2019年第四季度,公司实现营业收入8.51亿元,同比增长19.65%;归母净利润为0.31亿元,同比增长8.25%。

- 盈利能力持续提升:报告显示,公司整体盈利能力在2019年稳步提升。

二、分析与判断

成品药为公司2019年业绩主要驱动力,集采下未来业绩压力不确定性加大

- 业务板块表现与业绩驱动因素

- 成品药板块:2019年实现收入21.91亿元,同比增长30.57%,增速快于公司总营收增速(23.88%),是公司业绩增长的主要驱动力。这主要得益于匹伐他汀、地衣芽胞等品种的快速增长,以及左乙拉西坦在“4+7”带量采购中标后的放量。

- 原料药板块:实现收入9.38亿元,同比增长10.61%,增速有所放缓。分析认为这可能与制剂价格受带量采购影响下滑,进而导致原料药价格承压有关。

- 巨烽显示业务:实现收入4.75亿元,同比增长24.02%,保持稳定发展态势。

- 业绩催化剂:公司业绩增长主要受益于集采放量的成品药板块和业绩逐步释放的巨烽业务。

- 盈利能力提升与集采风险应对

- 季度收入增速稳定:2019年各季度收入增速分别为Q1 38.8%、Q2 26.1%、Q3 13.8%和Q4 19.65%,整体保持稳定增长,主要由匹伐他汀、地衣芽胞和精神神经类药品放量带动。

- 毛利率与净利率改善:2019年公司毛利率为65.08%,较2018年提升0.23个百分点;净利率为14.31%,较2018年提升1.69个百分点,显示公司盈利水平稳步提升。

- 集采不确定性与品种关注:提示瑞舒伐他汀在全国扩面中未中标,可能对公司2020-2021年业绩增长带来不确定性。建议关注全国扩面中标品种头孢呋辛酯片和左乙拉西坦片,以及第二批带量采购中标品种辛伐他汀片对公司业绩的贡献。同时,康复新液、地衣芽孢等竞争格局较好品种的放量也值得关注。

中长期关注集采过渡期公司创新管线的推进情况以及仿制药新品种立项进展

- 研发投入与创新管线布局

- 研发投入:2019年公司研发投入达到2.54亿元。

- 创新管线:公司在创新品种管线布局上已初具规模。精神神经领域有5个产品管线,其中EVT201项目进展最快,即将进入III期临床。心脑血管领域也有3个创新产品管线。

- 仿制药进展与产品结构优化

- 仿制药注册:公司有7个仿制药产品已提交注册申请,包括盐酸美金刚缓释胶囊和沙美特罗替卡松吸入粉雾剂等具有潜力的品种。

- 战略优化:公司正逐步优化产品管线布局,重点开发精神神经领域的创新药品种,并加强在心脑血管领域的布局。

- 未来展望:未来公司有望依托现有优势品种,逐步提升在精神神经和心脑血管领域的话语权。

三、投资建议

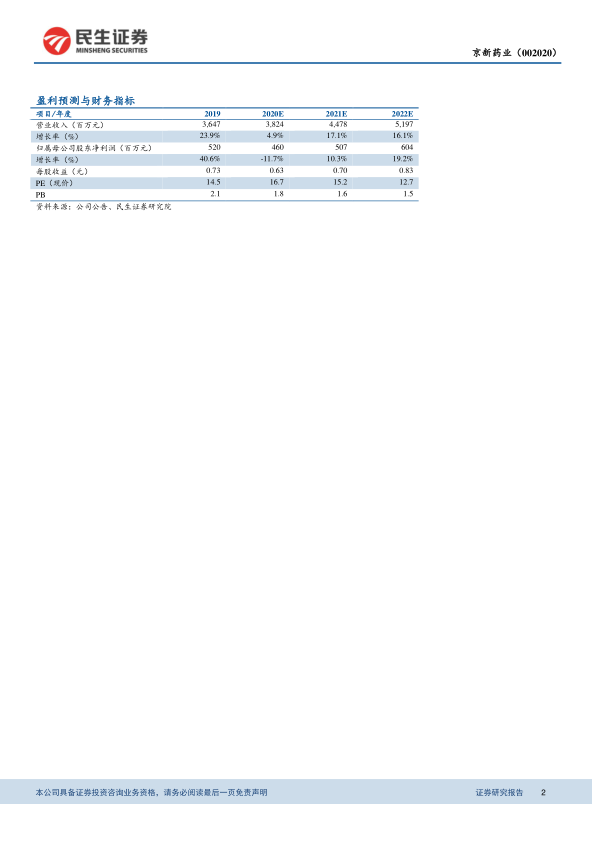

- 业绩预测调整:考虑到集采扩面中核心品种瑞舒伐他汀的丢标可能对2020-2021年业绩产生波动性影响,报告下调了公司2020-2022年的业绩预测。

- EPS预测:预测2020-2022年每股收益(EPS)分别为0.63元、0.70元和0.83元。

- 估值与评级:按2020年4月3日收盘价计算,对应2020年市盈率(PE)为17倍。综合考虑可比公司估值情况及未来2-3年的集采过渡期,维持公司“谨慎推荐”的投资评级。

四、风险提示

- 集采不确定性风险:带量采购政策的持续推进及其结果可能对公司业绩产生不确定性影响。

- 研发立项不及预期的风险:创新药和仿制药的研发进展、临床试验结果及注册审批可能不及预期。

- 增量品种放量速度低于预期:新中标或新上市品种的市场推广和销售放量速度可能低于预期,影响业绩贡献。

总结

京新药业在2019年凭借成品药板块的强劲增长,实现了营收和净利润的双位数增长,盈利能力显著提升。然而,随着国家带量采购政策的常态化和扩面,特别是核心品种瑞舒伐他汀的丢标,公司未来2-3年的业绩增长面临较大不确定性。为应对这一挑战,公司正积极调整战略,加大研发投入,优化产品管线布局,重点发展精神神经和心脑血管领域的创新药和潜力仿制药,以期通过产品结构优化和创新驱动来提升中长期竞争力。鉴于集采带来的业绩波动风险,报告下调了未来业绩预测,并维持“谨慎推荐”的投资评级,同时提示了集采不确定性、研发不及预期和新品种放量低于预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用