漱玉平民(301017)

营收稳健增长,利润短期承压,维持“买入”评级

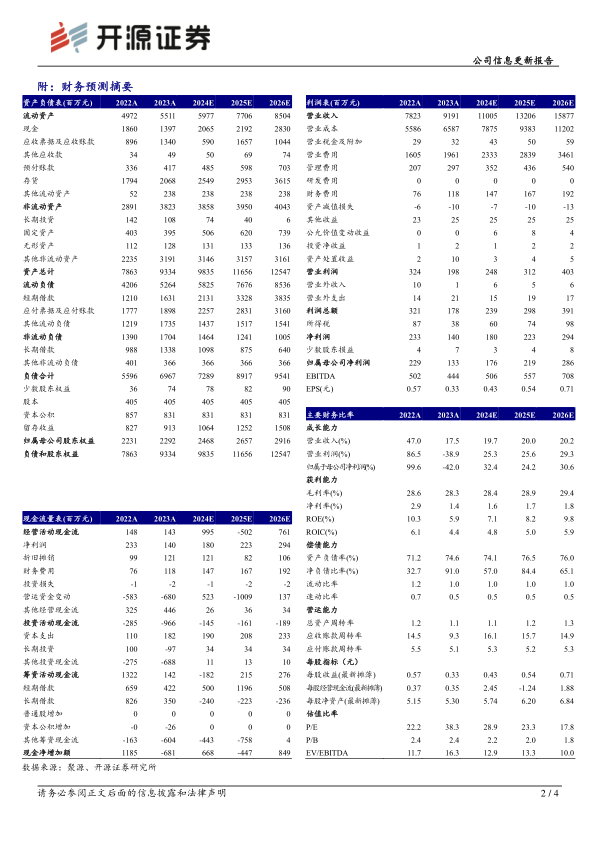

公司2023年实现营收91.91亿元(同比+17.49%,下文皆为同比口径);归母净利润1.33亿元(-42.01%);扣非归母净利润1.27亿元(-42.34%)。2024Q1实现营收24.39亿元(+17.69%);归母净利润0.11亿元(-83.72%);扣非归母净利润0.10亿元(-84.25%)从盈利能力来看,2023年毛利率为28.33%(-0.26pct),净利率为1.52%(-1.46pct)。从费用端来看,2023年销售费用率为21.34%(+0.82pct);管理费用率为3.23%(+0.58pct);财务费用率为1.28%(+0.31pct)。我们看好公司省内下沉布局及省外扩张,考虑到新建物流中心的运营成本以及营销推广等费用支出影响,下调2024-2025年并新增2026年盈利预测,预计2024-2026年归母净利润分别为1.76/2.19/2.86亿元(原预计2024-2025年为2.49/3.47亿元),EPS为0.43/0.54/0.71元,当前股价对应PE为28.9/23.3/17.8倍,维持“买入”评级。

门店数量稳健扩张,山东省仍为主要布局区域

公司2023全年共新增门店1,881家,其中新建直营店342家,并购店445家。截至2024Q1,公司共有7,934家门店,其中直营店4,341家,加盟店3,593家。具体来看,山东省仍为直营门店主要布局区域,山东省内直营门店3,643家,占总直营门店数量的83.92%;省外共698家,占总直营门店数量的16.08%。

新零售业务实现突破,自有品牌影响力渐提升

B2C、O2O和私域运营三驾马车共同带动公司新零售业务快速增长,2023年实现销售额12.9亿元(+39.6%),持续完善的数智化系统矩阵和成熟的全域平台精细化运营体系、组织体系及内控流程将有望助力新零售业务实现突破性发展。此外,2023年公司自有品牌商品销售同比增长31%,销售收入占零售业务总额比重超13%,体现拓展供应商渠道、优化商品结构体系的积极成果;且自有品牌“鹊华中药”基于消费者及市场洞察开发轻养生系列商品,全年销售额突破2亿元(+41%),反映公司自有品牌的产品力和影响力均在逐渐提升。

风险提示:政策变化风险,门店拓展速度不及预期,产品销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用