德源药业(832735)

全国首家通过坎地氢噻片仿制药一致性评价, 维持“增持”评级

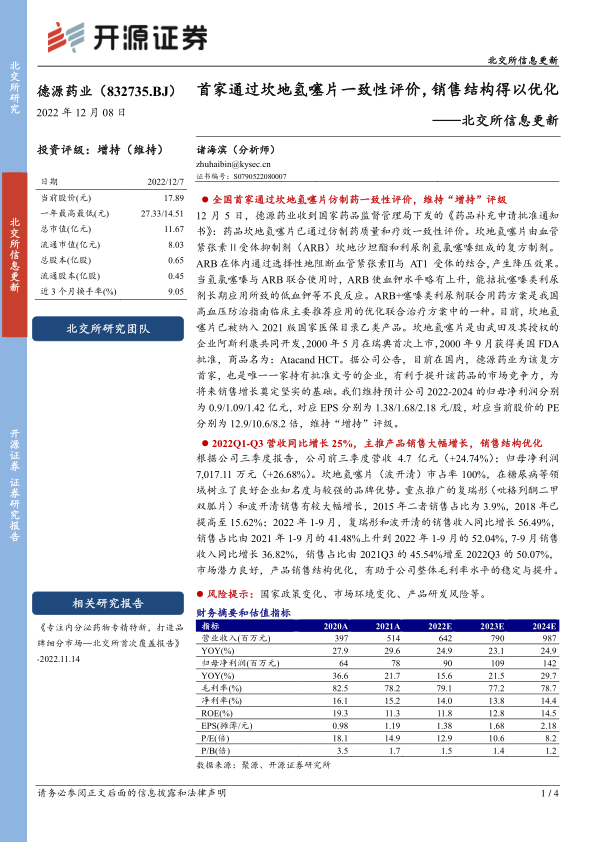

12 月 5 日,德源药业收到国家药品监督管理局下发的《药品补充申请批准通知书》: 药品坎地氢噻片已通过仿制药质量和疗效一致性评价。 坎地氢噻片由血管紧张素Ⅱ受体抑制剂(ARB)坎地沙坦酯和利尿剂氢氯噻嗪组成的复方制剂。ARB 在体内通过选择性地阻断血管紧张素Ⅱ与 AT1 受体的结合, 产生降压效果。当氢氯噻嗪与 ARB 联合使用时, ARB 使血钾水平略有上升,能拮抗噻嗪类利尿剂长期应用所致的低血钾等不良反应。 ARB+噻嗪类利尿剂联合用药方案是我国高血压防治指南临床主要推荐应用的优化联合治疗方案中的一种。 目前,坎地氢噻片已被纳入 2021 版国家医保目录乙类产品。 坎地氢噻片是由武田及其授权的企业阿斯利康共同开发, 2000 年 5 月在瑞典首次上市, 2000 年 9 月获得美国 FDA批准,商品名为: Atacand HCT。 据公司公告, 目前在国内, 德源药业为该复方首家,也是唯一一家持有批准文号的企业, 有利于提升该药品的市场竞争力,为将来销售增长奠定坚实的基础。 我们维持预计公司 2022-2024 的归母净利润分别为 0.9/1.09/1.42 亿元,对应 EPS 分别为 1.38/1.68/2.18 元/股,对应当前股价的 PE分别为 12.9/10.6/8.2 倍,维持“增持”评级。

2022Q1-Q3 营收同比增长 25%, 主推产品销售大幅增长,销售结构优化

根据公司三季度报告,公司前三季度营收 4.7 亿元(+24.74%); 归母净利润7,017.11 万元(+26.68%)。 坎地氢噻片(波开清)市占率 100%,在糖尿病等领域树立了良好企业知名度与较强的品牌优势。 重点推广的复瑞彤(吡格列酮二甲双胍片)和波开清销售有较大幅增长, 2015 年二者销售占比为 3.9%, 2018 年已提高至 15.62%; 2022 年 1-9 月, 复瑞彤和波开清的销售收入同比增长 56.49%,销售占比由 2021 年 1-9 月的 41.48%上升到 2022 年 1-9 月的 52.04%, 7-9 月销售收入同比增长 36.82%, 销售占比由 2021Q3 的 45.54%增至 2022Q3 的 50.07%,市场潜力良好, 产品销售结构优化, 有助于公司整体毛利率水平的稳定与提升。

风险提示: 国家政策变化、市场环境变化、产品研发风险等

微信扫一扫-立即使用

微信扫一扫-立即使用