中心思想

业绩拐点显现,核心产品驱动增长

千红制药在2017年业绩短期承压后,2018年第一季度展现强劲复苏,营收和净利润均实现显著增长。这主要得益于肝素系列产品、怡开和千红怡美三大核心产品线的销售发力,预示公司业绩已进入上升通道。

创新药布局与激励机制并举,奠定长期发展基石

公司积极推进创新药研发,首个创新药QHRD107临床申请获受理,并计划每年推出新临床品种,构建未来业绩增长新动力。同时,限制性股票激励计划的实施,有效提升了核心团队的凝聚力,为公司长期稳健发展提供了制度保障。

主要内容

2017年报与2018年一季报业绩概览

2017年度业绩回顾

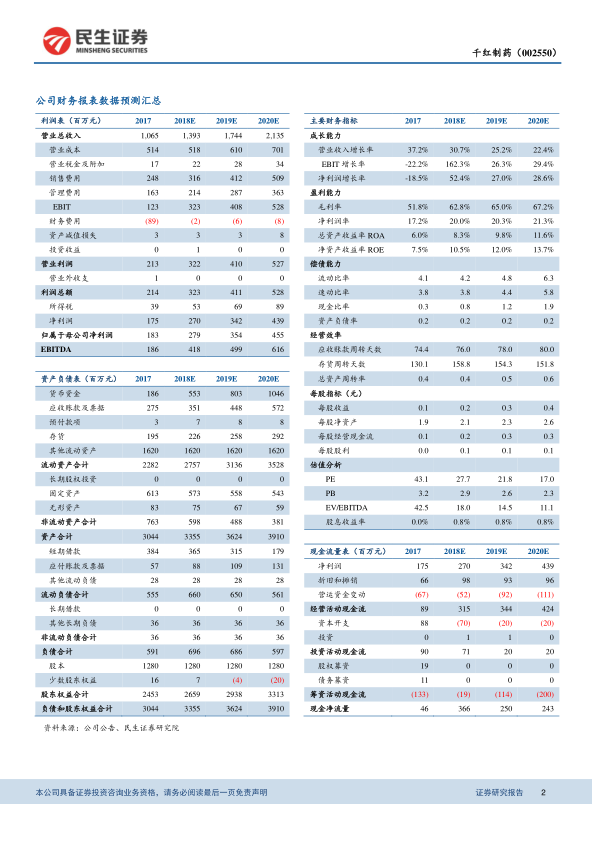

公司2017年实现营业收入10.65亿元,同比增长37.23%;归母净利润1.83亿元,同比下降18.47%;扣非净利润0.87亿元,同比下降30.37%。每股收益为0.14元,符合预期。业绩下滑主要受新厂区投入使用后的折旧增加和研发投入增长影响。

2018年第一季度业绩显著回升

2018年第一季度,公司营收达3.38亿元,同比增长38.73%;归母净利润0.84亿元,同比增长19.40%;扣非净利润0.56亿元,同比增长20.14%。这表明公司业绩已出现积极转折,全年业绩增速趋势向上。

核心产品线发力与市场拓展

产品结构与毛利率分析

2017年,公司制剂和原料药收入分别约为5.93亿元和4.72亿元,同比增长21.24%和37.32%。毛利率方面,制剂为27.79%,原料药为70.81%,分别比去年同期下降8.9和10.37个百分点。毛利率下降的主要原因在于肝素粗品价格上浮而下游涨价存在滞后,以及制剂生产折旧增长。同期,销售费用和管理费用分别为2.48亿元和1.63亿元,同比增长15.16%和37.58%,主要系推广力度和研发投入加大所致。

肝素系列产品加速放量

公司主要产品自2018年开始进入加速放量期。肝素原料药价格稳中有升,公司市场占有率持续提高,原料药业务受益于量价齐升。肝素钠受益于紧缺药品提价政策,获得提价机遇。依诺肝素和达肝素处于市场导入阶段,预计2018年有望加速放量。那屈肝素已通过新药生产现场核查暨GMP检查及认证,肝素钠封管液获得新药生产批件,均有望于2018年下半年上市,预计2019年开始贡献销售额。

怡开与千红怡美市场表现强劲

怡开推广顺利,未来受益于广阔的糖尿病并发症市场,预计全年销售额可达到5亿元。千红怡美在OTC市场发力,2018年第一季度增速接近50%,预计未来复合增速将超过40%。

创新药布局与公司治理优化

创新药研发进展

公司通过众红与英诺升康两大创新药平台,积极布局创新药。首个创新药CDK9抑制剂QHRD107的临床申请已获受理,预计年内拿到临床批件。LS009亦处于临床前研究,预计2019年申报。公司计划未来每年有1-2个品种进入临床,以打造创新药研发梯队,成为未来业绩新动力。

股票激励计划提升团队凝聚力

报告期内,公司完成了限制性股票激励计划,分别于2017年10月和2018年2月向43名和1名对象授予617.88万股和10万股,授予价格均为3.03元/股。此举进一步完善了对公司年轻核心人才的激励机制,有效提高了核心团队的凝聚力。

盈利预测与投资建议

业绩预测与估值分析

公司业务已进入反弹轨道,肝素制剂全面布局渐收成效,怡开加速增长,千红怡美受益于OTC渠道开拓。预计公司2018年至2020年每股收益(EPS)分别为0.22元、0.28元和0.36元,对应当前股价的市盈率(PE)分别为28倍、22倍和17倍。目前化学制药行业平均PE约为37倍,公司PE显著低于行业平均水平。

投资评级与风险提示

基于上述分析,分析师维持“强烈推荐”评级。同时,提示投资者需关注原料药价格回调、制剂销售不及预期以及研发进程不及预期等潜在风险。

总结

千红制药在经历2017年因新厂区投入和研发增加导致的短期业绩波动后,于2018年第一季度展现出强劲的业绩反弹,营收和净利润均实现高速增长。这主要得益于肝素系列产品、怡开和千红怡美三大核心产品线的市场发力。公司在创新药研发方面也取得积极进展,首个创新药临床申请获受理,并计划持续丰富创新药管线。同时,限制性股票激励计划的实施,进一步巩固了核心团队的稳定性与积极性。鉴于公司业务已进入反弹轨道,核心产品加速放量,且估值显著低于行业平均水平,分析师维持“强烈推荐”评级,但提示需关注原料药价格、制剂销售及研发进展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用