康龙化成(300759)

事件:2024年4月25日,康龙化成发布2024一季报。公司Q1实现收入26.71亿元,同比下降1.95%;归母净利润2.31亿元,同比下降33.80%;经调整净利润3.39亿元,同比下降22.70%。

实验室服务环比复苏,小分子CDMO新签订单高速增长。实验室服务在2024年Q1实现收入16.05亿元,同比下降2.92%,毛利率保持在44.14%。Q1实验室业务新签订单同比增长超10%,公司对上海、宁波等地的实验室进行整合以增加规模效应,并且积极拓展寡核苷酸、多肽、抗体、ADC等新兴领域。小分子CDMO业务2024年Q1实现收入5.82亿元,同比下降2.67%,主要系部分客户项目的交付节奏影响;毛利率为27.90%,同比下降5.05pts,绍兴新CMC模块在23Q4转固以及中英人员数量增长导致成本提升。Q1CDMO新签订单同比增长40%+,下游需求呈现积极回暖趋势。

临床研究业务稳健推进,大分子和CGT板块短期有所承压。临床研究业务2024年Q1收入3.92亿元,同比增长4.60%,海外临床和国内SMO服务驱动收入稳定提升;一季度毛利率为9.32%,同比减少4.70pts,国内临床CRO行业竞争加剧导致毛利率有所下降,订单价格端有一定压力。大分子和CGT服务2024年Q1收入为0.91亿元,同比下降4.15%,其中基因治疗CDMO保持增长、测试服务收入有所降低;该板块目前仍处于早期投入阶段,毛利率为-38.6%,宁波大分子药物发现和生产平台预计2024年陆续投用,公司将开始承接大分子GMP生产服务项目。

客户需求增加释放回暖积极信号,维持全年增长指引不变。从目前政策环境上看,国家对于创新药行业的支持态度非常明确,各省市也正在推出对创新药产业的具体支持政策。2024年Q1公司全球客户询单和访问比去年同期有所回暖,新签订单金额同比增长超过20%,市场回暖的积极信号明显。公司维持2024年收入增长10%+的目标不变,并且基于对未来发展的信心和维护公司价值进行回购股份,回购总金额不低于2亿元且不超过3亿元A股并全部注销。

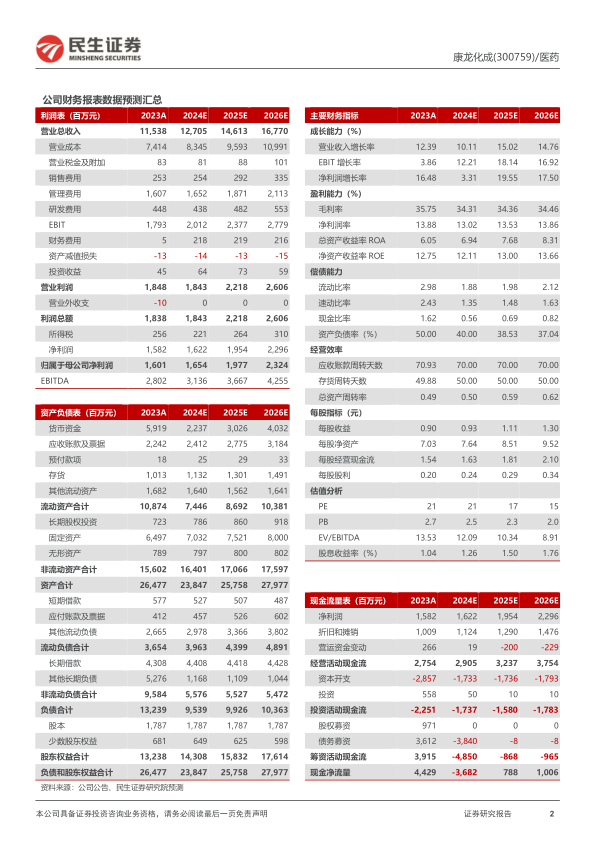

投资建议:康龙化成打造全流程、一体化、国际化CXO服务平台,丰富项目管线将驱动业务持续增长。我们预计2024-2026年公司实现营业收入127.05/146.13/167.70亿元,分别同比增长10.1%/15.0%/14.8%,归母净利润为16.54/19.77/23.24亿元,对应PE为21/17/15倍,维持“推荐”评级。

风险提示:需求下降风险、政策变化风险、竞争加剧风险、海外监管风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用