康龙化成(300759)

投资要点

事件:公司发布2024年年报,2024年全年公司实现营业收入122.8亿元,同比增长6.4%;实现归母净利润17.9亿元,同比增长12.0%;实现经调整Non-IFRS归母净利润16.1亿元,同比下降15.6%。2024Q4单季度实现营业收入34.6亿元,同比增长16.1%;实现经调整Non-IFRS归母净利润5.0亿元,同比增长1.7%。

公司业绩逐季度回升。分季度来看,随行业景气度与海外市场需求的复苏,公司2024年Q1至Q4分别实现营业收入26.7/29.3/32.1/34.6亿元,分别同比-2.0%/+0.6%/+10.0%/+16.1%,Q2至Q4分别环比+9.8%/+9.5%/+7.6%;Q1至Q4分别实现经调整Non-IFRS净利润3.4/3.5/4.2/5.0亿元,分别同比-22.7%/-28.8%/-13.2%/+1.7%,Q2至Q4分别环比+3.7%/+18.7%/+19.7%。2024年公司收入与利润逐季度回暖。公司全年及前三季度经调整Non-IFRS净利润同比下滑是2023年末新增贷款、宁波新产能投产等扰动因素综合影响所致。

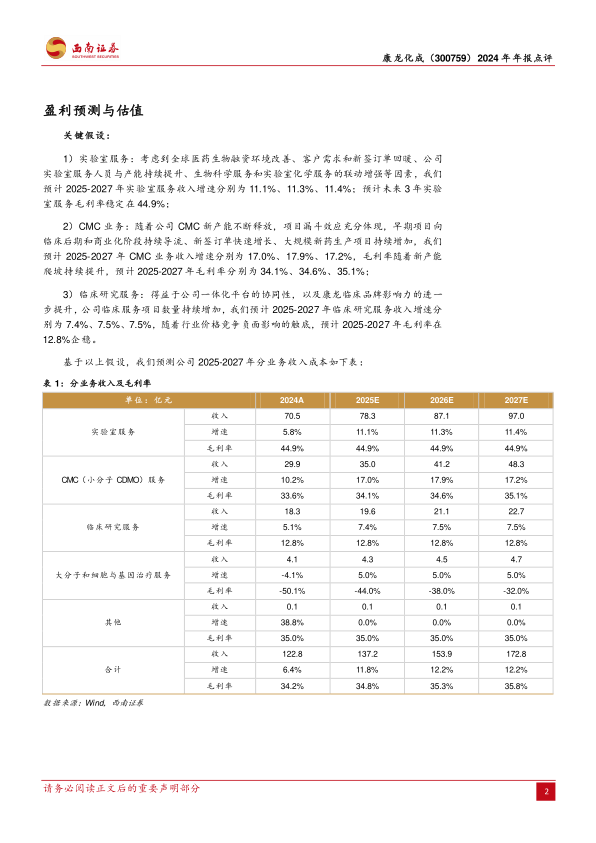

实验室服务—稳健向上,生物科学收入快速增长。2024年公司实验室服务实现营业收入70.5亿元(+5.8%),收入占比57.4%,毛利率44.9%(+0.6pp),其中,生物科学持续加强和实验室化学的联动,并大力拓展新分子类型的业务机会,同比保持较快增长,占比54%+。

CMC服务—新签订单同比增长35%+,大规模新药生产项目持续增加。2024年公司CMC服务实现营业收入29.9亿元(+10.2%),占总收入的24.4%,毛利率33.6%(-0.1pp)。伴随客户需求的逐渐复苏以及客户产品管线持续向后期推进,公司CMC新签订单同比增长超35%,大规模新药生产项目持续增加。此外,公司实现创新药商业化生产突破,助力客户研发的2个创新药制剂产品在中国获批上市、宁波API生产车间首次接受美国FDA新药批准前检查(PAI)。

临床研究服务—盈利能力阶段性承压,市场份额提高。2024年公司临床研究服务实现营业收入18.3亿元(+5.1%),收入占比14.9%,毛利率12.8%(-4.2pp),由于国内市场服务价格竞争加剧,以及执行订单结构变化,盈利能力阶段性压力。得益于公司一体化平台的协同性,公司临床服务项目数量持续增加(临床CRO进行中的项目1062个;SMO进行中的项目1600+个),市场份额进一步提高。

盈利预测与投资建议。预计2025-2027年公司归母净利润分别为17.3亿元、20.4亿元和24.0亿元,对应PE分别为28倍、24倍和20倍,维持“买入”评级。

风险提示:国内外医药融资复苏不及预期的风险、海外关税政策及货币政策不符合预期的风险、产能投放不及预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用