国药现代(600420)

事件

国药现代股份发布公告:2024H1公司实现营业收入59.60亿元,同比下降7.52%;实现归属于上市公司股东的净利润7.18亿元,同比增长108.29%;实现归属于上市公司股东的扣除非经常性损益的净利润6.83亿元,较上年同期增长112.13%。

投资要点

经营效率持续提升,Q2净利高增长

2023年至今公司收入端持续受到制剂集采降价压力,2024年H1收入同比下降7.52%,但公司经营效率提升,尤其是原料药业务提质增效,2024Q1归母净利同比增长84.83%,2024归母净利同比增长133.66%,实现盈利持续高增长。

原料药及医药中间体板块盈利高弹性

国药威奇达是公司旗下主要的原料药平台,2024年上半年实现收入25.90万元,同比增长5.54%,依靠内部效率提升优化和产品结构调整,净利润提升至4.3亿元,而2023年上半年为0.26亿元。威奇达的产品结构优化调整体现在青霉素产业链向下游延伸,上半年高毛利的氨苄西林酸、阿莫西林、克拉维酸系列产品销量同比分别增长805.78%、93.78%、33.95%。原料药品种景气度方面,阿奇霉素量价齐升,收入规模同比翻番;6-APA价格比较2023年略有下滑但整体稳定;7-ACA等头部产业链价格相对低迷,公司减量生产。原料药和中间体板块综合毛利率为32.29%,与上年同期相比上升了10.97个百分点。

制剂板块承压,麻药稳定增长

上半年受集采联动降价和“四同”药品价格联动影响,制剂板块营收规模持续承压,实现销售收入31.13亿元,比上年同期下降14.88%,板块毛利率同比下降6.40个百分点。面对行业政策、招标采购的趋势影响,公司持续推动营销模式调整转型,整体销售费用率同比下降7.41个百分点。公司麻药平台国药工业增长稳定,上半年实现收入3.39亿元,同比增长20.48%,其中注射用盐酸瑞芬太尼、枸橼酸舒芬太尼注射液、盐酸米那普仑片销量分别同比增长13.78%、76.06%、45.64%。

盈利预测

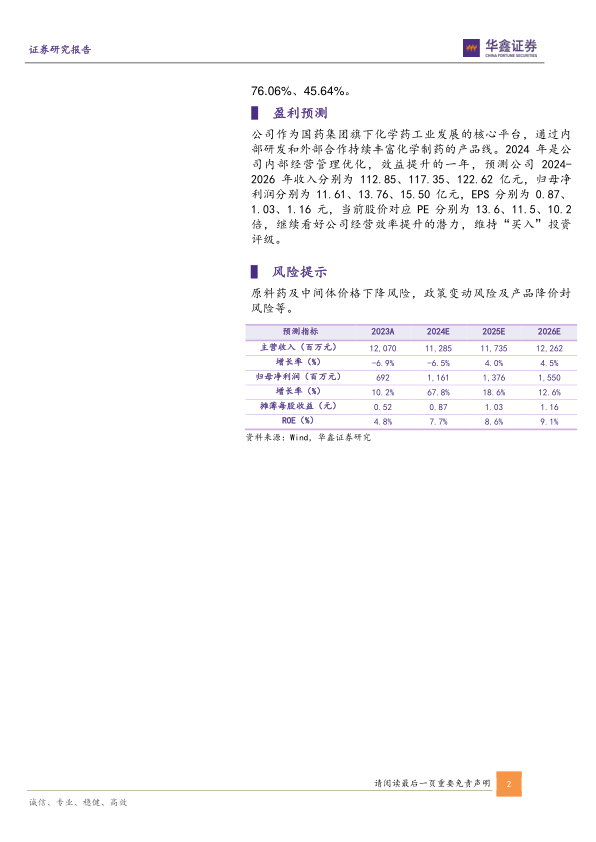

公司作为国药集团旗下化学药工业发展的核心平台,通过内部研发和外部合作持续丰富化学制药的产品线。2024年是公司内部经营管理优化,效益提升的一年,预测公司2024-2026年收入分别为112.85、117.35、122.62亿元,归母净利润分别为11.61、13.76、15.50亿元,EPS分别为0.87、1.03、1.16元,当前股价对应PE分别为13.6、11.5、10.2倍,继续看好公司经营效率提升的潜力,维持“买入”投资评级。

风险提示

原料药及中间体价格下降风险,政策变动风险及产品降价封风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用