老百姓(603883)

主要观点:

事件

公司2023年实现营业收入224.37亿元,同比+11.21%;归母净利润9.29亿元,同比+18.35%;扣非归母净利润8.44亿元,同比+14.68%。

公司2024Q1收入为55.39亿元,同比+1.81%;归母净利润为3.21亿元,同比+10.27%;扣非归母净利润为3.11亿元,同比+10.35%。

事件点评

23Q4公司收入平稳,财务指标稳健

23Q4:单季度来看,公司2023Q4收入为63.96亿元,同比-0.05%;归母净利润为2.12亿元,同比+21.17%;扣非归母净利润为1.98亿元,同比+17.89%。

23全年财务数据:2023年公司整体毛利率为32.55%,同比+0.67个百分点;期间费用率26.44%,同比+0.47个百分点;其中销售费用率20.35%,同比+1.03个百分点;管理费用率(含研发费用)5.30%,同比-0.20个百分点;财务费用率0.79%,同比-0.36个百分点;经营性现金流净额为27.30亿元,同比+17.95%。

门店网络快速扩张,数字化手段提升新店运营效率

2023年度公司秉承直营、并购、加盟、联盟的“四轮驱动”战略,实现了快速扩张。目前,公司的门店网络已经扩展至18个省级市场和150多个地级以上城市,占据了中国医药零售市场约75%的市场份额。在提升新店运营效率方面,公司积极采用数字化手段,使得2023年直营新店的平均筹备周期缩短至40天,相较于2022年减少了9天。

截至2023年年末,公司在11个省份的市场占有率排名前三,其中在4个省份的市场占有率位居第一。地级市及以下门店的占比达到76%,在单店收入相近的情况下,这些门店的房租和人工成本较省会城市低,因此三四五线市场的门店盈利能力更强,从而提升了公司的毛利率和利润水平。在2023年新增的门店中,优势省份和重点城市新增门店数量为2,913家,占新增门店总数的86%,其中地级市及以下门店的占比为78%。

2023年,公司的第二增长曲线收入增长显著,加盟、联盟及分销业务的营业收入同比增长了19.62%。加盟业务“健康药房”的年配送收入约为22亿元,同比增长约20%。联盟业务“药简单”全年配送销售额约为2.4亿元,同比增长25%。

24Q1毛利率提升显著,门店网络持续扩张

24Q1财务数据:24Q1公司整体毛利率为35.20%,同比+2.20个百分点,公司实施火炬项目以提升综合毛利率;期间费用率26.84%,同比+1.52个百分点;其中销售费用率21.61%,同比+1.43个百分点;管理费用率(含研发费用)4.46%,同比+0.01个百分点;财务费用率0.77%,同比+0.08个百分点;经营性现金流净额为4.17亿元,同比-50.89%。

截至2024年一季度末,公司门店总数达到14,109家,其中直营门店9,470家,加盟店4,639家,2024年一季度公司新增门店数642家。2023年公司新增门店3,388家。2024年一季度末,公司联盟业务涉及门店超过13,500家(未计入公司门店总数),联盟企业零售总规模达到160+亿元。

投资建议

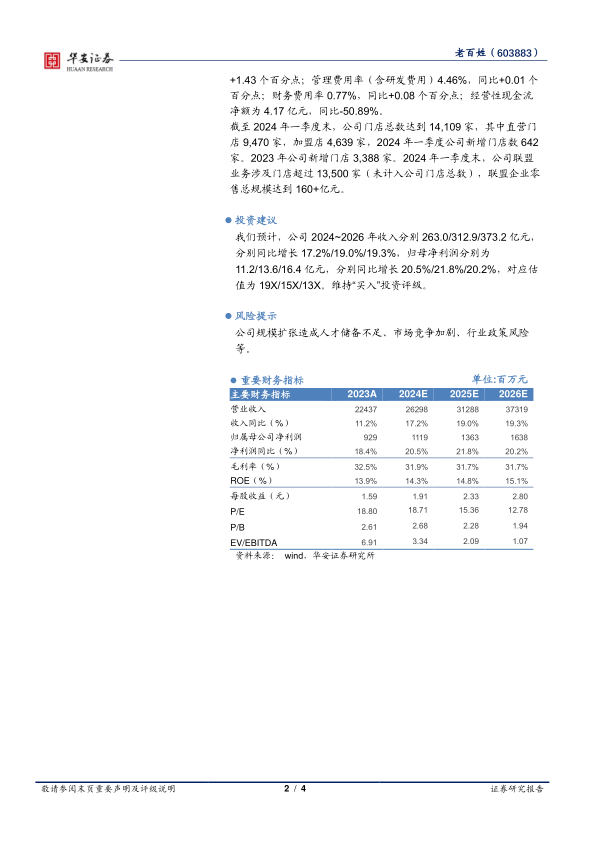

我们预计,公司2024~2026年收入分别263.0/312.9/373.2亿元,分别同比增长17.2%/19.0%/19.3%,归母净利润分别为

11.2/13.6/16.4亿元,分别同比增长20.5%/21.8%/20.2%,对应估值为19X/15X/13X。维持“买入”投资评级。

风险提示

公司规模扩张造成人才储备不足、市场竞争加剧、行业政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用