中心思想

业绩强劲增长与多元业务驱动

中国医药在2016年实现了显著的业绩增长,营业收入和归母净利润分别同比增长25%和54%,显示出公司强大的内生增长动力。这一增长得益于其工业、商业和国际贸易三大业务板块的协同发展和持续优化。特别是商业板块通过“点强网通”战略和新业务拓展,实现了高达80%的净利润增幅,成为业绩增长的重要引擎。

国企改革与资产注入的战略机遇

报告强调,国企改革的持续推进为中国医药带来了重要的战略发展机遇,特别是优质资产注入的预期。上海新兴作为核心注入资产,其在血制品领域的强大实力和市场提价潜力,预计将为公司贡献可观的业绩增量和更高的业绩弹性。内生增长、外延扩张与资产注入的结合,构成了公司未来实现2017年利润总额增长不低于25%目标的核心驱动力,并支撑了其“买入”的投资评级和目标价。

主要内容

2016年度财务表现与利润分配

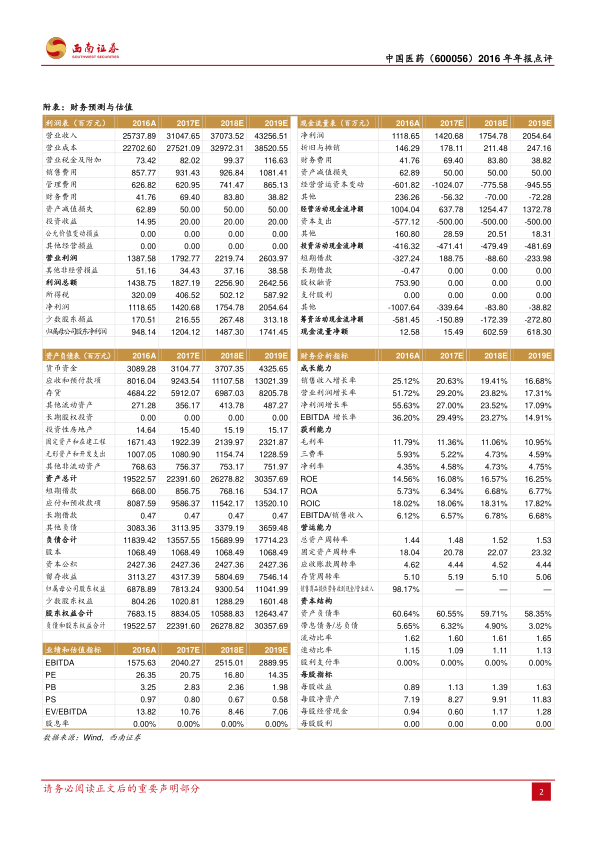

- 核心财务数据: 公司2016年实现营业收入257.4亿元,同比增长25.12%;归属于母公司股东的净利润为9.5亿元,同比大幅增长54.31%;扣除非经常性损益后的归母净利润为8.9亿元,同比增长53%。这表明公司主营业务盈利能力显著提升。

- 利润分配预案: 公司拟定每10股派发现金红利2.66元(含税),体现了公司良好的盈利能力和对股东的回报。

三大业务板块的增长态势与2017年目标

- 工业板块:

- 2016年实现营业收入24.9亿元,同比增长9%;净利润3.3亿元,同比增长36%。

- 化学制剂业务收入达14.1亿元,同比增长23%,其中核心品种阿托伐他汀钙销量增长19%,新产品瑞舒伐他汀处于高速放量阶段,销量增长106%。

- 原料药业务收入10.8亿元,同比下降3%,可能受到GMP认证等因素影响。

- 商业板块:

- 2016年实现收入171.3亿元,同比增长42%;净利润3.8亿元,同比大幅增长80%。

- 业绩高增长主要由内生增长和并购并表共同推动。

- 公司持续推进“点强网通”战略,加快在全国范围内的并购布局,2016年在黑龙江、湖北、广东等地均有所斩获,未来扩张预期强烈。

- 积极拓展药房托管、药事服务延伸等新业务模式,旨在深度绑定终端,挖掘市场潜力,提升市场占有率。

- 国际贸易板块:

- 2016年实现收入68.4亿元,同比增长1%;净利润4.1亿元,同比增长54%。

- 业绩增长主要受益于持续的转型升级以及2015年计提减值损失的影响。

- 2017年经营目标: 公司设定2017年利润总额增幅不低于25%的经营目标,预计通过内生增长、外延扩张和资产注入等多重驱动因素,实现该目标是大概率事件。

国企改革深化与优质资产注入预期

- 集团资产整合: 报告指出,中国医药集团旗下众多优质资产有望在2017年注入上市公司,包括江药集团、海南康力、上海新兴、长城制药等。

- 上海新兴的战略价值:

- 公司已出资8200万元收购上海新兴24.39%的股权,且控股股东承诺将持有的51.83%股权注入上市公司,显示出对上海新兴的高度重视。

- 上海新兴目前拥有湖南怀化和江西余干2个浆站,年采浆量约为70吨;2016年新批福建将乐和浙江三门2个浆站,采浆量有望大幅增长。

- 产品线丰富,拥有白蛋白、静丙、纤原等10个品种,凝血因子VIII已开始上市销售,预计将进一步提升吨浆利润。

- 血制品行业受益于最高零售价限制取消,产品提价明显:白蛋白和静丙平均提价10%,纤原提价幅度超过100%,且未来仍有持续提价空间。

- 随着上海新兴业绩逐步释放并注入上市公司,有望显著提升中国医药的业绩弹性和盈利能力。

盈利预测、投资建议与风险提示

- 盈利预测: 预计公司2017-2019年每股收益(EPS)分别为1.13元、1.39元、1.63元。对应预测市盈率(PE)分别为21倍、17倍、14倍。

- 投资建议: 基于公司内生增长强劲、外延扩张持续以及资产注入的明确预期,维持“买入”评级,并给予2017年25倍PE,目标价28.25元。

- 风险提示: 报告提示投资者关注产品放量或低于预期、资产注入进度或低于预期等潜在风险。

总结

中国医药在2016年展现了强劲的业绩增长,营业收入和归母净利润分别实现25%和54%的同比增长。这一优异表现主要得益于其工业、商业和国际贸易三大业务板块的协同发展。商业板块通过积极的市场扩张和新业务模式创新,实现了80%的净利润高增长。展望未来,公司将受益于国企改革的深入推进,特别是上海新兴等优质血制品资产的注入,预计将显著提升公司的盈利能力和市场竞争力。结合内生增长、外延扩张和资产注入的预期,公司有望实现2017年利润总额不低于25%的增长目标。鉴于此,报告维持了“买入”评级,并设定了28.25元的目标价。

微信扫一扫-立即使用

微信扫一扫-立即使用