中心思想

本报告对中国医药(600056)2017年半年报进行了分析,核心观点如下:

-

业绩符合预期,工商业持续快速增长: 公司2017年半年报业绩符合预期,医药工业和商业板块均保持快速增长,盈利能力持续提升。

-

三大业务板块协同发展: 公司在医药工业、商业和贸易三大领域均具有较强的市场竞争力,各业务板块协同发展,推动公司整体业绩增长。

-

维持“买入”评级,目标价28.25元: 考虑到公司内生增长和外延扩张潜力,以及资产注入预期,维持“买入”评级,并给出2017年25倍PE,目标价28.25元。

主要内容

公司业绩概况

-

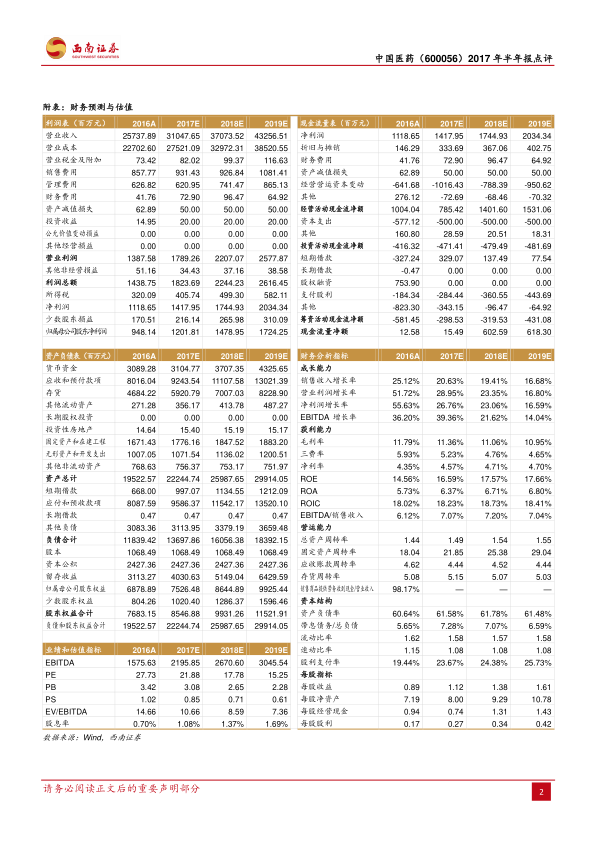

营收与利润双增长: 2017年上半年,公司实现营业收入142.6亿元,同比增长19%;归母净利润6.5亿元,同比增长28%;扣非后归母净利润6.4亿元,同比增长27%。

-

Q2业绩稳健: 单季度来看,2017年第二季度公司实现营业收入76.7亿元,同比增长15%;归母净利润3.2亿元,同比增长27%;扣非后归母净利润3.1亿元,同比增长24%。

收入与盈利能力分析

-

医药工业板块表现亮眼: 医药工业实现收入14.8亿元,同比增长21%,毛利率提升2.92个百分点。原料药和化学制剂均保持稳定增长,增速分别为20%和22%。核心产品阿托伐他汀、注射用哌拉西林钠他唑巴坦钠销量分别同比增长25%和384%。

-

医药商业板块稳步增长: 医药商业实现收入95.5亿元,同比增长22%。受药品招标降价和两票制影响,毛利率略有下降0.85个百分点。纯销和调拨增速分别为26%和19%,毛利率分别下降0.69个百分点和1.25个百分点。

-

国际贸易业务保持稳定: 国际贸易业务维持稳定,实现收入34.7亿元,同比增长3%,毛利率提升3.01个百分点。

-

综合盈利能力提升: 由于工业板块和贸易板块的毛利率提升,公司综合毛利率提升0.4个百分点至12.93%;内部控制效果持续显现,期间费率下降0.5个百分点至5.42%,净利率提升0.4个百分点至5.29%。

三大业务板块分析

-

医药工业: 公司持续提升GMP改造、市场推广策略、营销渠道和经营管理,推动核心产品快速增长,整体销售收入和盈利能力显著提升。

-

医药商业: 公司积极应对两票制带来的机遇,持续推进点强网通战略,加快全国并购布局,并积极开拓药房托管、药事服务延伸等新业务,深度绑定终端和提高增值服务,提高市场占有率。

-

贸易领域: 加强业务转型和国际市场开发,保持稳定增长。

盈利预测与投资建议

-

盈利预测: 预计2017-2019年EPS分别为1.12元、1.38元、1.61元,对应PE分别为22倍、18倍、15倍。

-

投资建议: 维持“买入”评级,给予2017年25倍PE,目标价28.25元。

风险提示

- 产品放量或低于预期

- 资产注入进度或低于预期

- 业务整合进度或低于预期

总结

本报告对中国医药2017年半年报进行了全面分析,公司业绩符合预期,工商业持续快速增长,三大业务板块协同发展。医药工业板块表现亮眼,医药商业板块稳步增长,国际贸易业务保持稳定。公司盈利能力持续提升,内部控制效果显现。维持“买入”评级,目标价28.25元,但需注意产品放量、资产注入和业务整合等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用