中心思想

业绩强劲增长与盈利能力提升

中国医药2017年三季报显示,公司业绩增速超出市场预期,特别是第三季度扣非后归母净利润增速达到34%,远超前两季度。这主要得益于医药工业高毛利率产品的快速放量,带动公司综合毛利率显著提升。

三大业务板块协同发展与未来展望

公司在医药工业、商业和贸易三大核心业务板块均保持高增长态势。医药工业核心产品持续放量,医药商业积极应对政策变化并加速并购布局,贸易业务稳健发展。未来,公司有望通过内生增长、外延扩张以及潜在的资产注入,持续提升盈利能力和市场竞争力,维持“买入”评级。

主要内容

2017年三季报业绩概览

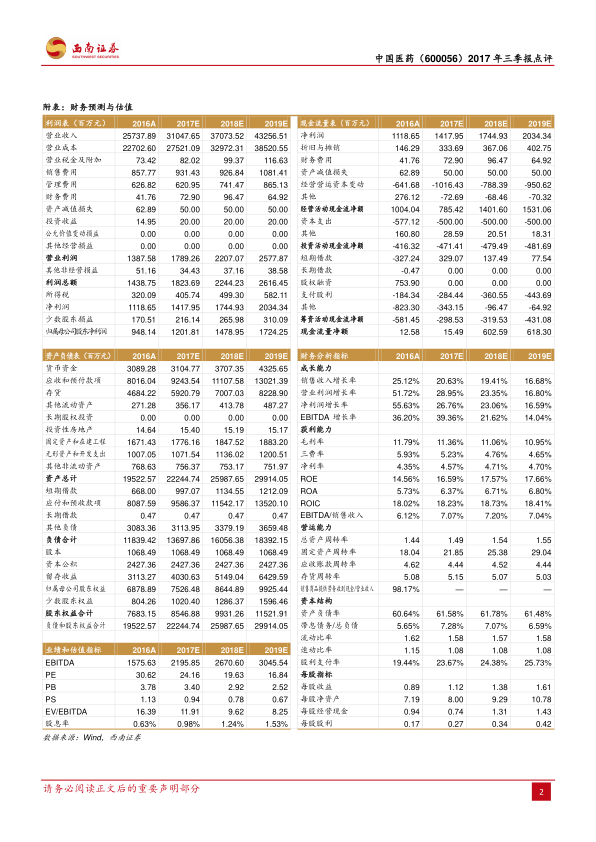

公司2017年前三季度实现总收入214.4亿元,同比增长15%;扣非后归母净利润9.6亿元,同比增长29%。其中,2017年第三季度单季实现收入70.7亿元,同比增长7%;归母净利润3.2亿元,同比增长35%;扣非后归母净利润3.2亿元,同比增长34%。

盈利能力显著增强

公司利润增速超出市场预期,2017年第三季度扣非后归母净利润增速达到34%,高于第一季度的29%和第二季度的24%。这主要归因于医药工业产品快速放量,高毛利率产品销售占比持续提升,推动公司综合毛利率提升2.04个百分点至14.06%。尽管期间费用率因营销推广力度加大而提升0.76个百分点至6.51%(销售费率提升0.98个百分点至4.32%),但受益于高毛利产品放量,净利率仍提升0.73个百分点至5.42%。

三大业务板块持续高增长

医药工业领域

公司通过GMP改造、市场推广策略优化、营销渠道拓展和经营管理提升,推动阿托伐他汀、瑞舒伐他汀等核心产品保持快速增长,实现了整体销售收入和盈利能力的显著提升。

医药商业领域

公司拥有覆盖全国的营销网络,位列全国医药流通企业前10。面对“两票制”带来的机遇,公司一方面持续推进“点强网通”战略,加快在全国范围内的并购布局,2016年在黑龙江、湖北、广东等地均有收获,并预期未来将持续扩张;另一方面,积极开拓药房托管、药事服务延伸等新业务,以深度绑定终端并提高增值服务,从而深度挖掘市场潜力并提升市场占有率。

贸易领域

公司加强业务转型和国际市场开发,保持了稳定的增长态势。

盈利预测与投资建议

根据预测,公司2017-2019年每股收益(EPS)分别为1.12元、1.38元、1.61元,对应市盈率(PE)分别为24倍、20倍、17倍。鉴于公司内生增长与外延扩张并存,且存在资产注入预期,报告维持“买入”评级。

风险提示

报告提示了以下潜在风险:产品放量可能低于预期、资产注入进度可能低于预期、以及业务整合进度可能低于预期。

总结

中国医药在2017年第三季度展现出超预期的业绩增长,特别是扣非后归母净利润增速达到34%,主要得益于高毛利率医药工业产品的强劲放量和综合毛利率的持续提升。公司三大业务板块——医药工业、医药商业和贸易均保持高增长,其中医药商业积极应对政策变化并加速市场布局。基于其内生增长潜力、外延扩张战略以及潜在的资产注入预期,分析师维持了“买入”评级,并预测未来几年盈利将持续增长。同时,报告也提示了产品放量、资产注入和业务整合可能面临的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用