中心思想

本报告对中国医药(600056)2018年半年度报告进行了分析,核心观点如下:

-

盈利能力提升: 公司通过优化业务和产品结构,实现了毛利率和净利率的显著增长,盈利能力得到提升。

-

工业板块增长强劲: 医药工业板块在高毛利率产品的带动下,收入和利润均保持快速增长,营销体系转型稳步推进。

-

维持“买入”评级: 维持中国医药“买入”评级,预计公司未来几年净利润将持续增长。

主要内容

营收与利润分析

-

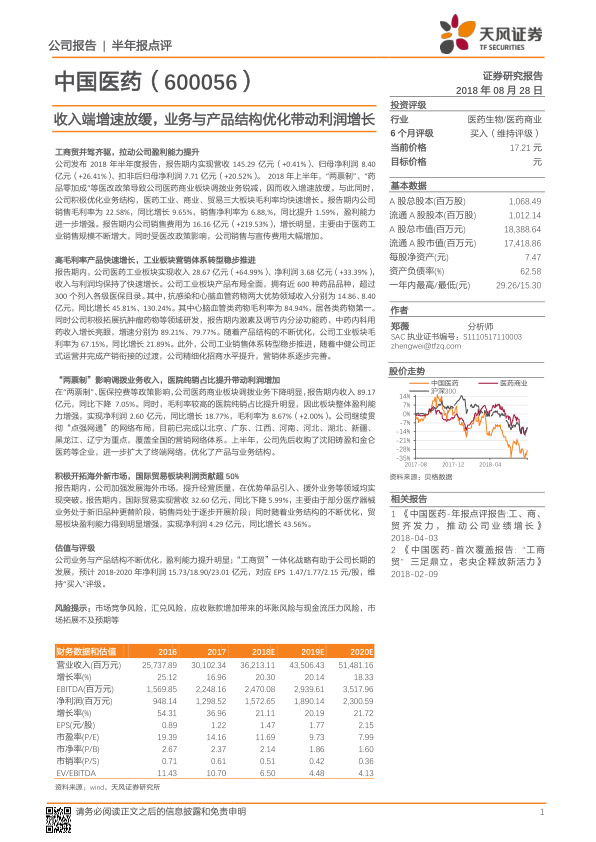

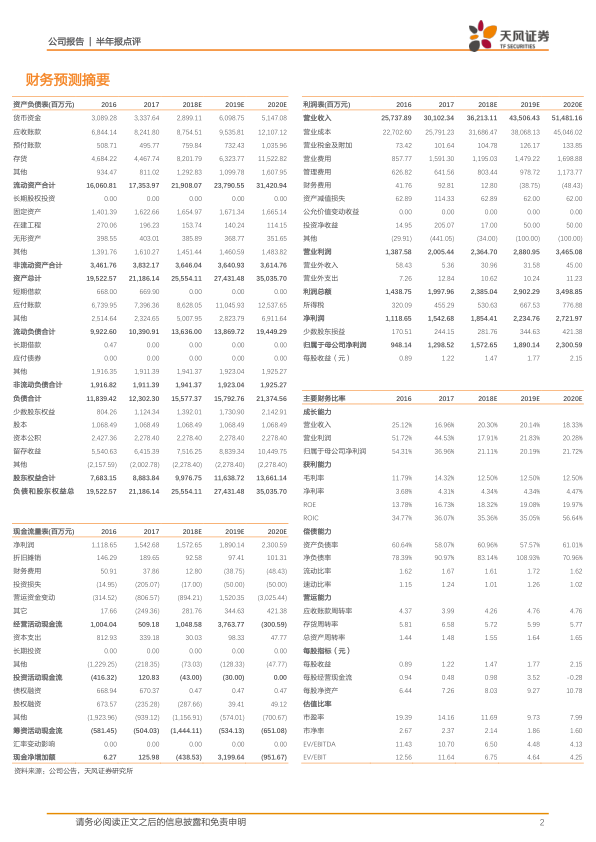

营收增速放缓但盈利能力增强: 2018年上半年,中国医药实现营收145.29亿元,同比增长0.41%,归母净利润8.40亿元,同比增长26.41%。受“两票制”等医改政策影响,收入增速放缓,但通过优化业务结构,毛利率和净利率均显著提升。

-

销售费用大幅增加: 报告期内,公司销售费用为16.16亿元,同比增长219.53%,主要由于医药工业销售规模扩大和医改政策影响。

医药工业板块分析

-

工业板块收入与利润快速增长: 医药工业板块实现收入28.67亿元,同比增长64.99%,净利润3.68亿元,同比增长33.39%。

-

高毛利率产品驱动增长: 抗感染和心脑血管药物两大优势领域收入分别增长45.81%和130.24%,心脑血管类药物毛利率高达84.94%。

-

产品结构优化和营销体系转型: 公司积极拓展抗肿瘤药物等领域研发,工业板块毛利率同比增长21.89%。中健公司正式运营后,精细化招商水平提升,营销体系逐步完善。

医药商业板块分析

-

“两票制”影响调拨业务: 受“两票制”和医保控费等政策影响,医药商业板块调拨业务下降,收入同比下降7.05%至89.17亿元。

-

医院纯销占比提升带动利润增长: 毛利率较高的医院纯销占比提升,板块整体盈利能力增强,实现净利润2.60亿元,同比增长18.77%,毛利率为8.67%(+2.00%)。

-

网络布局和终端扩张: 公司继续贯彻“点强网通”的网络布局,收购沈阳铸盈和金仑医药等企业,进一步扩大了终端网络。

国际贸易板块分析

-

海外市场拓展: 公司加强发展海外市场,提升经营质量,在优势单品引入、援外业务等领域均实现突破。

-

利润贡献显著: 国际贸易实现营收32.60亿元,同比下降5.99%,但净利润同比增长43.56%至4.29亿元,利润贡献超过50%。

估值与评级

-

盈利预测: 预计2018-2020年净利润分别为15.73/18.90/23.01亿元,对应EPS为1.47/1.77/2.15元/股。

-

投资建议: 维持“买入”评级。

-

风险提示: 市场竞争风险,汇兑风险,应收账款增加带来的坏账风险与现金流压力风险,市场拓展不及预期等。

总结

中国医药2018年上半年在医改政策影响下,通过优化业务和产品结构,实现了盈利能力的提升。医药工业板块在高毛利率产品的带动下增长强劲,医药商业板块通过提高医院纯销占比增加利润,国际贸易板块在海外市场拓展方面取得突破。维持“买入”评级,但需关注市场竞争、汇兑风险等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用