中心思想

业绩稳健增长与业务结构优化

嘉事堂2017年上半年实现营业收入65.4亿元,同比增长27.8%;归母净利润1.4亿元,同比增长23.1%;扣非归母净利润1.48亿元,同比增长28.7%,业绩符合市场预期。公司药品批发业务占比97%,其中器械业务保持约30%的较快增长,药品业务保持约20%的稳健增长,显示出业务结构的优化和多元化发展。

行业整合背景下的战略机遇

公司积极创新GPO、PBM等业务模式,并受益于北京阳光采购政策,有望进一步提升药品配送的市场份额。同时,作为高值耗材配送领域的行业整合者,公司在“两票制”和器械耗材集中采购的行业背景下,器械流通业务增速有望维持在30%以上,充分把握行业政策带来的整合机遇。西南证券维持“买入”评级,目标价46.72元,看好公司在行业变革中的领先地位。

主要内容

2017年上半年业绩概览

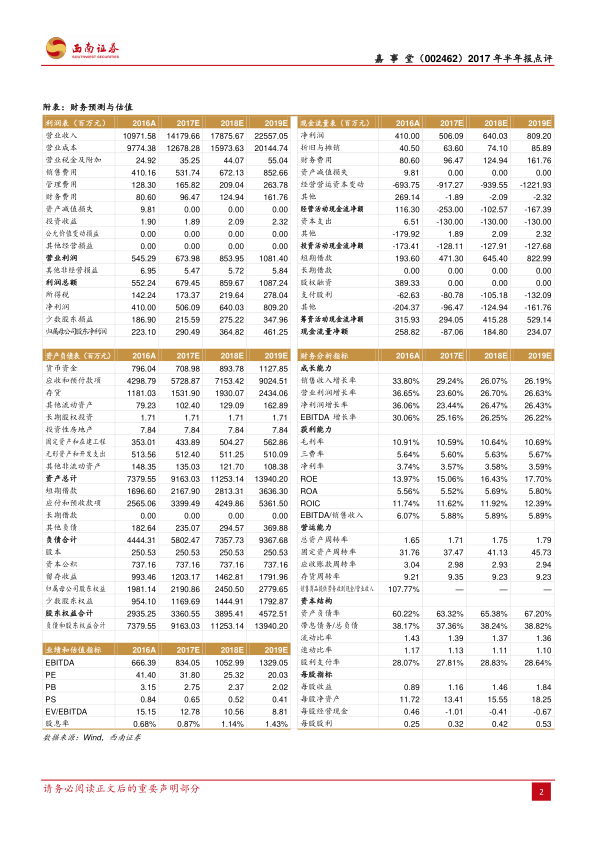

公司2017年上半年实现营业收入65.4亿元,同比增长27.8%。归属于母公司股东的净利润为1.4亿元,同比增长23.1%。扣除非经常性损益后的归母净利润为1.48亿元,同比增长28.7%。公司预计2017年1-9月归属上市公司股东净利润为1.7-2.21亿元,同比增速区间为0-30%。

业绩符合预期与毛利率结构性变化

公司业绩符合预期。占总收入比重97%的药品批发业务实现收入65亿元,同比增长29%。其中,器械业务占比约2/3,保持约30%的较快增长;药品业务占比约1/3,保持约20%的稳健增长。由于耗材配送平台业务和北京地区药品配送业务增速较快(这两项业务毛利率较低),导致药品批发业务毛利率同比下降0.83个百分点,整体毛利率下降1.45个百分点。

药品配送业务模式创新与市场拓展

公司在药品配送领域积极创新业务模式,先后与首钢总医院、鞍钢总医院等开展药品、医疗器械供应链合作,实施统采统配。此外,与中国人寿保险股份有限公司签署战略合作协议,试点推进药品福利管理(PBM)合作模式,并成功与蚌埠、鄂州市人民政府签署合作协议。这些新业务模式有望带动公司市场占有率进一步提升。公司药品批发业务集中于北京地区,作为5家基药配送商之一,覆盖8个区县(与海淀区签订独家配送协议)。在已开展的阳光招标采购中,公司中标品种近30000个,新标的执行将扩大公司在医院纯销的市场份额。

器械流通领域的行业整合者地位

公司自2013年起积极布局高值耗材配送企业,在全国心内科高值耗材市场处于领先地位,并从2014年开始初步形成覆盖全国的配送网络,业务涉及27个省的900多家三级医院。医疗器械行业增速约20%,是增长较快的细分市场。在“两票制”和器械耗材集中采购的行业政策背景下,公司作为龙头企业,器械流通业务增速有望维持在30%以上。

盈利预测与投资建议

鉴于北京阳光采购药品降价幅度较大,西南证券下调了公司的盈利预测。预计2017-2019年每股收益(EPS)分别为1.16元、1.46元、1.84元。当前股价对应市盈率(PE)分别为32倍、25倍、20倍。与公司历史估值相比,目前处于中等水平。考虑到2017年北京市阳光采购、“两票制”等行业整合催化剂,维持“买入”评级,并给予2018年32倍PE,目标价46.72元。

风险提示

主要风险包括药品降价超预期风险和医疗器械降价超预期风险。

总结

嘉事堂2017年上半年业绩表现稳健,营业收入和净利润均实现较快增长,符合市场预期。公司在药品批发和医疗器械流通两大核心业务板块均展现出强劲的增长势头,尤其在器械业务方面,作为高值耗材配送的行业整合者,受益于“两票制”和集中采购等政策,有望持续保持高速增长。同时,公司通过创新GPO、PBM等业务模式,并积极参与北京阳光采购,进一步巩固了其在药品配送领域的市场地位。尽管面临药品和医疗器械降价的风险,但公司凭借其战略布局和行业领先地位,预计未来盈利能力将持续提升。西南证券维持“买入”评级,并设定目标价46.72元,看好公司在医药流通行业变革中的发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用