中心思想

业绩符合预期,发展势头良好

嘉事堂2017年三季报显示,公司营收、归母净利润、扣非净利润均实现稳定增长,符合市场预期。公司在药品纯销、GPO业务、西南市场布局以及心内高值耗材配送等方面均展现出良好势头,为未来业绩增长奠定基础。

首次覆盖,给予“谨慎推荐”评级

报告首次覆盖嘉事堂,考虑到公司在北京地区商业配送业务和高值耗材业务的良好基础,以及业务从地区到全国的布局,预计公司未来业绩将保持稳定增长,因此给予“谨慎推荐”评级。

主要内容

一、事件概述

10月23日,嘉事堂发布2017年三季报,前三季度营收102.22亿元,同比增长29.02%;归母净利润2.00亿元,同比增长17.76%;扣非净利润2.06亿元,同比增长22.19%;EPS为0.80元,符合市场预期。

二、分析与判断

收入稳定增长,利润端受阳光采购影响

前三季度公司营收稳定增长,Q3收入增速尤为明显,主要受益于北京新标执行后市占率提升以及北京医改社区分流。Q3扣非净利润增速较低,主要受北京阳光采购政策影响,部分药品高进低销导致毛利率下降。预计随着药品分销和配送逐步适应新政策,毛利率和净利润增速将在年底至明年年初有所回升。

药品纯销受益阳光采购及两票制

公司凭借优秀的综合服务能力,在基层市场及基药业务上增长迅速。随着阳光采购及两票制的落地,将进一步提升市场占有率和业务规模。GPO业务方面,公司2017年前三个季度实现销售收入4.82亿元,其中第三季度实现1.64亿元。

布局西南各省,签订合作协议

公司7月与四川省政府签订合作协议,将在四川省内设立西南总部和建设物流中心,参与公立医院改革,设立医疗医药产业投资基金,提供公立医院药品、耗材供应链增值服务。预计5年内将为公司带来50亿的销售收入。

心内高值耗材配送全国领先

公司自2013年开展的心内科高值耗材配送业务已在全国居于领先地位,未来还将依托现有销售渠道,进入其他产品领域。10月16日,公司公告拟收购浙江商漾及浙江同瀚各 51%的股权,预计收购完成后可有效开展并扩大公司在浙江及周边地区医疗器械和耗材的业务。

三、盈利预测与投资建议

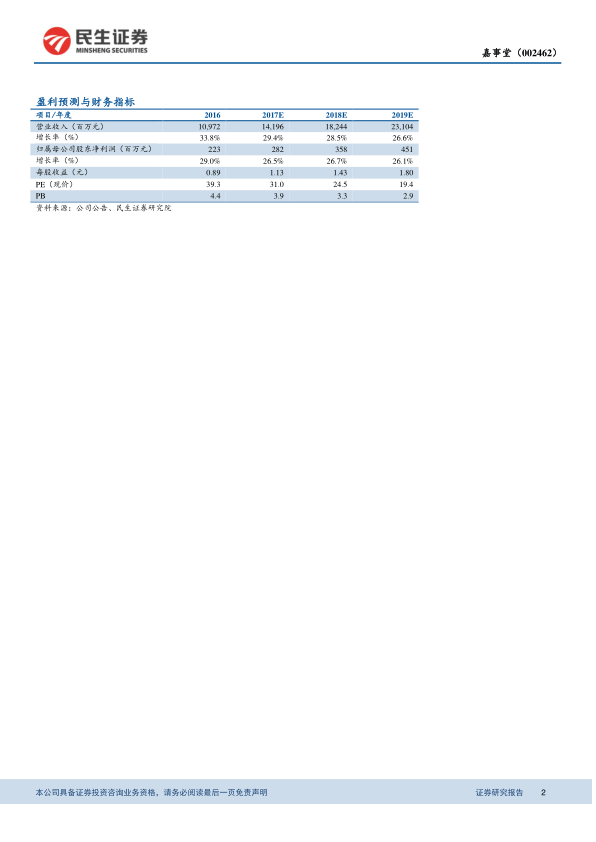

预计公司2017-2019年EPS分别为1.13元、1.43元、1.80元;对应PE分别为31X、25X和19X,首次覆盖,给与“谨慎推荐”评级。

四、风险提示

两票制及阳光采购等政策落实低于预期;外延并购低于预期。

总结

本报告对嘉事堂2017年三季报进行了分析,认为公司业绩符合预期,各板块发展势头良好。公司受益于阳光采购和两票制政策,药品纯销业务增长迅速;通过与四川政府签订合作协议,加快布局西南市场;心内高值耗材配送业务在全国居于领先地位。报告预计公司未来业绩将保持稳定增长,并首次覆盖,给予“谨慎推荐”评级。同时,报告也提示了两票制、阳光采购政策落实以及外延并购低于预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用