中心思想

翰宇药业经营趋势向好,核心竞争力逐步显现

本报告的核心观点如下:

-

业绩增长驱动力分析: 翰宇药业2017年业绩虽受股权激励费用和商誉减值影响,但内生业绩增长强劲,海外业务和国内制剂均呈现放量态势。

-

未来发展潜力展望: 公司凭借多肽领域的深耕和研发优势,有望受益于注射剂一致性评价和优先审批政策,同时海外ANDA申报加速,未来三年业绩增长前景明朗。

主要内容

公司2017年度业绩回顾

-

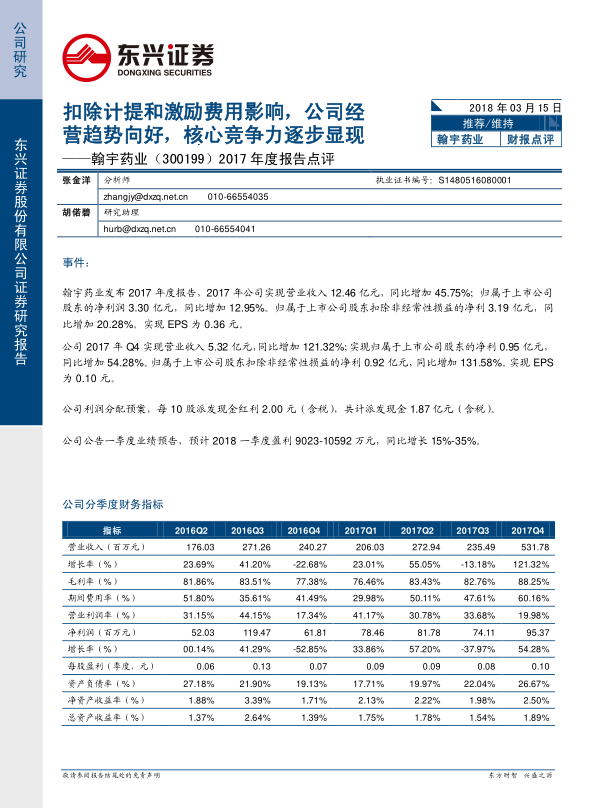

营收与利润增长: 2017年公司实现营业收入12.46亿元,同比增长45.75%;归属于上市公司股东的净利润3.30亿元,同比增长12.95%。

-

四季度业绩表现: 公司2017年Q4实现营业收入5.32亿元,同比增长121.32%;实现归属于上市公司股东的净利0.95亿元,同比增长54.28%。

扣除计提和激励费用影响,公司经营趋势向好

-

内生业绩增长分析: 扣除股权激励费用和商誉减值影响,公司内生业绩增速超过35%,经营趋势向好。

-

分板块收入分析:

- 海外业务收入2.77亿,增速22.66%,持续超预期,盈利能力较好。

- 国内制剂收入6.22亿,增速84.05%,处于放量拐点阶段。

- 成纪药业收入3.52亿,增速20.74%,未来稳健发展可期。

-

财务指标分析: 销售费用率提升,主要由于低开转高开和加大新品学术推广力度;综合毛利率上升,受益于高毛利海外业务高速增长。

展望2018,公司核心壁垒将逐步显现竞争优势

-

政策受益: 公司产品质量优秀,未来将受益于注射剂一致性评价政策,现有品种竞争力将进一步增强。

-

研发管线: 利拉鲁肽和特立帕肽按6类化药仿制申报已获批临床,西曲瑞克已进入优先审批。

-

海外市场: FDA建议多肽按ANDA申报加速进度,翰宇有望受益,2018年爱啡肽ANDA有望获批,格拉替雷两个规格ANDA有望申报。

公司厚积薄发研发投入加大,后续制剂品种梯队丰富

-

研发投入: 公司2017年研发投入0.89亿元,后续制剂产品梯队丰富。

-

在研产品: 辅助生殖产品注射用醋酸西曲瑞克有望下半年获批,胸腺法新、阿托西班等品种也在审评当中。

看未来三年,股权激励方案勾勒超高增速明朗前景

-

股权激励目标: 2017-2020年营业收入分别不低于12、15、19、24亿元,2018和2019年公司净利润合计不低于13.5亿元,2018年、2019年、2020年公司净利润合计不低于24.5亿元。

-

业绩增长保障: 股权激励指标的设定兼顾了激励对象、公司、股东三方的利益,为未来三年的长期业绩增长提供了保障,年复合业绩增速有望保持在30%以上。

盈利预测与投资建议

-

盈利预测: 预计2018-2020年归母净利润分别为4.62亿元、8.91亿元、11.01亿元,对应增速分别为40.26%,92.59%,23.61%,EPS分别为0.49元、0.95元、1.18元,对应PE分别为31X、16X、13X。

-

投资建议: 看好公司长期发展,维持“推荐”评级。

风险提示

- 海外原料药业务低于预期

- 爱啡肽ANDA低于预期

- 成纪商誉减值

总结

翰宇药业未来增长潜力巨大

本报告对翰宇药业2017年业绩进行了回顾,并分析了公司未来的发展潜力。报告认为,公司虽然受到一些短期因素的影响,但整体经营趋势向好,核心竞争力逐步显现。公司在多肽领域的深耕和研发优势,以及受益于政策和市场机遇,有望在未来三年实现业绩的快速增长。维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用