中心思想

收购AWM助力翰宇药业国际化与产品线拓展

本报告的核心观点是翰宇药业收购AWM将推进其国际化合作,并丰富公司产品线。具体体现在:

- 通过收购AMW,翰宇药业有望进入全球先进制剂给药途径技术领域,提升国内外市场竞争力,加速全球产业布局。

- 借助AWM的透皮给药和皮下植入剂技术,翰宇药业有望探索多肽药物的新型给药方式,搭建药物缓控释平台。

国内外业务看点与未来展望

报告还展望了翰宇药业2018年的国内外业务看点,并维持“推荐”评级。具体体现在:

- 海外业务方面,利拉鲁肽下游客户大概率完成FDA申报,爱啡肽美国ANDA获批将带来弹性,格拉替雷两个规格ANDA有望申报。

- 国内业务方面,特利加压素、爱啡肽、卡贝缩宫素等产品有望迎来高速增长,后续制剂品种梯队丰富。

主要内容

事件

翰宇药业公告收到共青城磐亿基金通知,共青城磐亿基金与上海云锋麒泰投资中心(有限合伙)共同投资设立深圳源石生物科技有限公司,并通过其全资控股的德国孙公司Sea Cloud GmbH收购AMW。

收购AWM推进国际化合作,丰富公司产品线

收购细节与标的公司介绍

海云公司将分两期交割收购AMW全部股份,总价在1.2亿欧元至1.8亿欧元之间。AMW是一家致力于开发、生产和销售先进制剂给药途径技术的公司,其产品包括多种药物的透皮给药缓释贴片或皮下生物可降解缓释植入剂,应用于治疗多种适应症。

产品线丰富与国内市场潜力

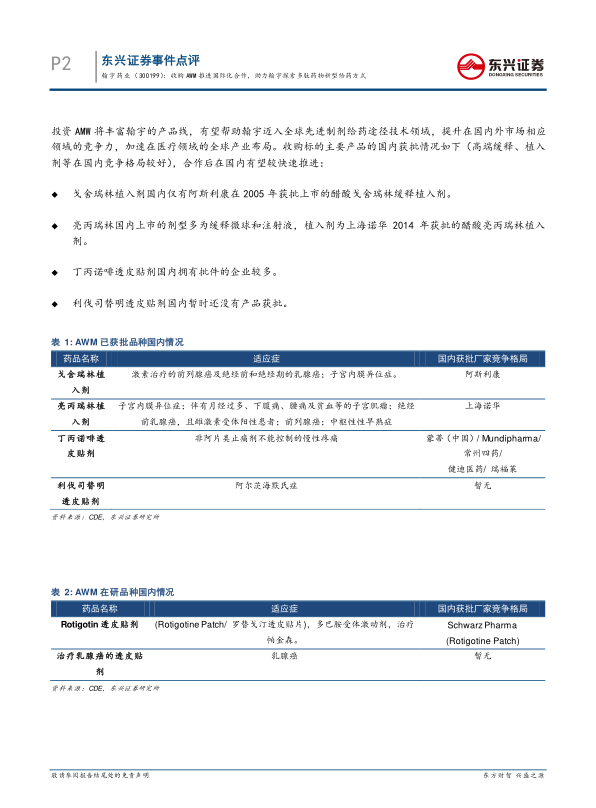

投资AMW将丰富翰宇药业的产品线,提升其在国内外市场的竞争力。AMW主要产品的国内获批情况显示,高端缓释、植入剂等在国内竞争格局较好,合作后有望较快速推进。

借助先进制剂给药途径技术,有望探索多肽药物的新型给药方式

多肽药物不适合口服或经皮使用,而生物可降解植入剂作为皮下药物输送系统,在舒适性、依从性、持续药物释放和减少副作用方面具有优势。翰宇药业有望借助AWM的技术优势,探索多肽药物的新型给药方式。

展望2018年公司国内外看点颇多值得期待,多肽领域竞争优势将逐步显现

海外业务持续超预期

翰宇药业海外业务持续超预期,核心竞争力在于其在多肽领域的专注和强大的研发能力。FDA最新指南建议合成肽类药物可以按照ANDA申报对翰宇意义重大。

国内业务具备爆发潜质

翰宇药业属于医保目录调整收益最大的标的之一,多个产品有望迎来高速增长放量阶段。公司后续制剂品种梯队丰富,同时受益于注射剂一致性评价政策和优先审批等政策。

结论

公司深耕多肽领域多年,多肽国际化龙头雏形初现,国内制剂平稳增长,成纪经营改善,未来原料药和制剂出口有望爆发,股权激励为公司未来四年勾勒明朗前景。预计2018-2020年归母净利润分别为4.62亿元、8.91亿元、11.01亿元,对应增速分别为40.26%,92.59%,23.61%,EPS分别为0.49元、0.95元、1.18元,对应PE分别为32X、16X、13X。我们看好公司长期发展,维持“推荐”评级。

总结

收购AWM,战略意义深远

翰宇药业收购AWM是其国际化战略的重要一步,有助于公司拓展产品线,提升技术水平,并探索多肽药物的新型给药方式。

国内外业务齐头并进,未来可期

公司国内外业务均具备增长潜力,未来有望在多肽领域取得更大的竞争优势。维持“推荐”评级,看好公司长期发展。

微信扫一扫-立即使用

微信扫一扫-立即使用