中心思想

业绩增长与市场预期

翰宇药业2018年前三季度业绩符合市场预期,营业收入和净利润均实现稳健增长。

海外业务持续超预期

海外业务收入增速显著,成为公司业绩增长的重要驱动力,未来随着产能扩张,有望持续超预期。

主要内容

公司2018三季度报告

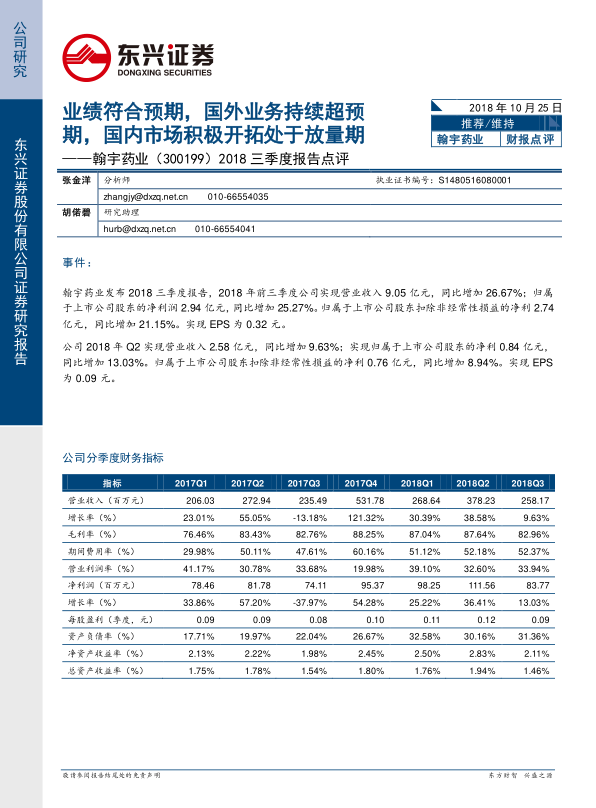

翰宇药业发布2018年三季度报告,前三季度实现营业收入9.05亿元,同比增长26.67%;归属于上市公司股东的净利润2.94亿元,同比增长25.27%。

业绩符合预期,国外业务持续超预期,国内市场积极开拓处于放量期

海外业务高速增长

海外业务收入同比增长70.28%,增速较中报进一步加速,预计前三季度贡献利润接近2亿元。武汉子公司原料药生产基地投入使用后,有望缓解产能压力,支撑海外业务持续增长。

国内制剂业务稳步放量

国内制剂收入同比增长50.88%,受益于特利加压素和卡贝缩宫素等产品在样本医院的良好表现。未来随着更多产品纳入医保目录以及新品推广,国内多肽制剂业务有望持续好转。

成纪药业收入下滑

成纪药业收入同比下降,其中器械类收入下降较多,需等待重磅品种落地后的协同效应拉动增长。预计成纪前三季度贡献利润9000万左右。

财务指标分析

销售费用率提升较大,主要由于低开转高开和公司加大新品学术推广力度。管理费用率有所下降,受益于股权激励摊销减少和原料药部分人工工资降低。综合毛利率上升,受益于高毛利海外业务高速增长。

公司核心壁垒将逐步显现竞争优势,后续品种梯队丰富

注射剂一致性评价政策利好

公司产品质量优秀,将受益于注射剂一致性评价政策,现有品种竞争力将进一步增强。

在研产品线进展

利拉鲁肽和特立帕肽按6类化药仿制申报已获批临床,西曲瑞克已进入优先审批,其他优质品种也有望进入优先审批。

海外静待格拉替雷+利拉鲁肽两大重磅品种获批

FDA政策变化

FDA建议多肽按ANDA申报加速进度,翰宇有望受益。

利拉鲁肽原料药即将放量

公司利拉鲁肽原料药产品生产线通过了FDA及欧盟的认证,在国际市场上有明显的竞争优势,与各大仿制药企业保持稳定合作。

格拉替雷ANDA申报

公司将尽快提交格拉替雷的ANDA,竞争38亿美元市场。

爱啡肽ANDA有望获批

翰宇药业第一个海外ANDA,里程碑意义重大。

总结

翰宇药业2018年前三季度业绩符合预期,海外业务持续超预期增长,国内制剂业务稳步放量。公司深耕多肽领域多年,核心竞争力逐步显现,未来原料药和制剂出口有望爆发。维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用