中心思想

业绩稳健增长与激励机制强化

康美药业在2017年前三季度展现出稳健的财务表现,收入和归母净利润均实现两位数增长,且经营性现金流大幅改善,显示公司运营质量持续提升。为进一步激发团队活力并绑定核心骨干利益,公司推出了第二期限制性股票激励计划,设定了明确的未来收入增长目标,这不仅是对公司未来发展潜力的信心体现,也为业绩的持续增长提供了内在驱动力。

战略转型驱动未来发展

公司核心业务中药饮片和西药贸易保持快速增长态势,为业绩提供了坚实支撑。更重要的是,康美药业积极拥抱“互联网+”战略,通过创新性的智慧药房模式,有效解决了处方来源和医保支付等关键问题,展现出爆发式增长潜力,有望成为公司未来业绩增长的重要引擎。同时,公司“大健康+大平台+大数据+大服务”的战略布局正全面落地,构建起线上线下融合、涵盖多领域的完整大健康生态圈,为公司的长期可持续发展奠定了坚实基础。

主要内容

2017年三季报业绩概览

康美药业于2017年10月29日发布三季报,报告显示公司业绩符合市场预期,各项关键财务指标表现良好。

- 收入表现: 公司前三季度实现营业收入195.1亿元,同比增长18.6%。其中,2017年第三季度单季收入增速达到19.0%,延续了稳健的增长态势。

- 净利润表现: 归属于上市公司股东的净利润为31.5亿元,同比增长21.6%。扣除非经常性损益后的归母净利润为31.4亿元,同比增长21.9%,表明主营业务盈利能力强劲。第三季度单季归母净利润增速为21.0%。

- 经营性现金流: 报告期内,公司经营性现金流净额达到15.3亿元,同比大幅增长130.7%,远超净利润增速,显示公司现金流状况显著改善,运营效率和资金周转能力提升。

- 每股收益: 基本每股收益(EPS)为0.64元。

- 盈利能力分析: 前三季度毛利率与去年同期相比提升了1.4个百分点,这主要得益于高毛利的中药饮片和西药贸易业务占比的扩大。期间费用率方面,前三季度同比提升0.8个百分点,其中销售费用率持平,而管理费用率和财务费用率分别同比提升了0.6个百分点和0.3个百分点。

- 股权激励计划: 公司同期发布了第二期限制性股票激励计划草案,拟向641名骨干员工授予2843万股限制性股票,授予价格为10.57元/股。该计划设定了以2016年收入为基数,2017-2019年收入增幅分别不低于15%、30%和45%的考核条件,旨在通过激励机制进一步激发员工积极性,确保公司未来业绩目标的实现。

核心业务表现与增长驱动

康美药业的核心业务板块持续保持强劲增长,为公司整体业绩提供了坚实支撑。

- 中药饮片业务: 预计公司中药饮片业务延续约35%的快速增长态势,这得益于国家对中医药产业的大力扶持以及公司在中药全产业链的深厚布局。

- 西药贸易业务: 西药贸易业务预计延续25%-30%的增长态势,显示公司在医药流通领域的市场竞争力不断增强。

- 业务拉动效应: 分析认为,随着公司托管医院药房业务和智慧药房业务拉动效应的逐渐显现,公司收入端有望超过股权激励目标,维持20%左右的增长将是大概率事件。这表明公司在传统业务稳健增长的同时,积极拓展新业务模式,为业绩增长注入新动力。

智慧药房业务的爆发式增长

智慧药房业务是康美药业在“互联网+”战略下的重要创新,正呈现爆发式增长态势,有望成为公司未来业绩增长的核心驱动力。

- 创新模式: 智慧药房是一种将移动医疗与城市中央药房相结合的O2O新模式。它被视为药房托管的升级版,其核心优势在于有效解决了处方来源和医保支付两大关键问题,具有极强的可拓展性。

- 业务布局与规模: 自2015年6月广州项目正式运营以来,智慧药房业务发展迅猛。目前,公司已成功完成广州、深圳、北京、上海和成都五大重点城市的布局,并计划即将启动重庆、厦门等更多城市的中央药房搭建。截至2017年6月,公司日处方量最高已达2万张,与2016年底相比增长约45%。累计处理处方量达到250万张,其中半年处方量即达70万张,显示出业务规模的快速扩张。

- 业绩贡献潜力: 报告分析指出,若公司日处方量能达到5万张,且每张处方可为公司带来15-20元的收益,则全年有望为公司增厚业绩3-4亿元。这预示着智慧药房对公司业绩的拉动效应将逐渐凸显,成为重要的利润增长点。

“大健康”战略的全面落地

康美药业正积极推进其“大健康+大平台+大数据+大服务”战略体系,致力于构建一个完整的、创新的大健康生态圈。

- 战略核心: 公司依托其在中医药全产业链的独特优势,通过药和医的创新融合,旨在加快推动上述战略体系的延伸和落地。

- 线上平台建设: 康美健康云服务平台是其线上战略的核心,涵盖了康美移动医疗、医药电商商城、大宗价格指数、信息管理中心等多个模块,为用户提供全面的健康服务。

- 线下产业布局: 线下布局则以康美智慧药房为核心,辅以自营医院、合作药房、物流公司、药材市场、合作医疗机构以及连锁药房,形成了覆盖广泛的产业网络。

- 金融生态支持: 为完善大健康生态圈,公司还辅以康美支付、保险、金融租赁等金融服务,并展望未来中药材期货交易所的建设,以提供全方位的金融支持。这一全面的战略布局正在有效落地,为公司构建长期竞争优势。

盈利预测与投资建议

基于公司稳健的业绩表现和清晰的战略布局,分析师对康美药业的未来盈利能力持乐观态度。

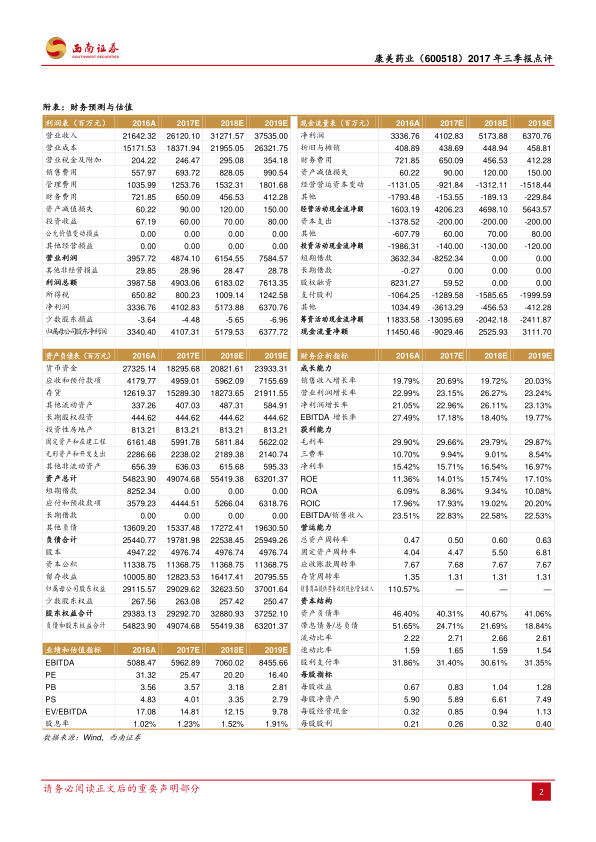

- 盈利预测: 预计2017-2019年,公司每股收益(EPS)将分别达到0.83元、1.04元和1.28元。

- 净利润复合增长率: 预计未来3年归属于母公司股东的净利润将保持24%的复合增长率。

- 投资评级: 鉴于康美药业作为医药行业的重要龙头企业,且在国家大力弘扬中医药的背景下发展前景广阔,分析师维持对其“买入”的投资评级。

- 目标价: 报告中未给出具体的6个月目标价。

风险提示

尽管公司发展前景广阔,但仍存在一些潜在风险需要投资者关注:

- 中药材或中药饮片价格波动风险: 中药材作为公司核心业务的原材料,其价格的大幅波动可能对公司盈利能力产生影响。

- 战略合作协议执行不达预期风险: 公司在推进大健康战略过程中涉及多项战略合作,若合作执行不力或不达预期,可能影响战略目标的实现。

- 互联网医疗健康服务平台推广低于预期风险: 智慧药房等互联网医疗健康服务平台的推广速度和市场接受度若低于预期,可能影响其对公司业绩的拉动作用。

总结

康美药业在2017年前三季度取得了符合预期的稳健业绩增长,收入和净利润均保持两位数增长,且经营性现金流显著改善,显示出良好的经营质量。公司核心业务中药饮片和西药贸易持续快速发展,为业绩提供了坚实基础。同时,康美药业积极布局创新业务,智慧药房模式展现出爆发式增长潜力,有望成为公司未来业绩增长的重要驱动力。公司“大健康+大平台+大数据+大服务”的互联网+战略正全面落地,构建了线上线下融合、金融支持的完整大健康生态圈,为公司的长期可持续发展奠定了坚实基础。分析师维持“买入”评级,并预测未来三年净利润将保持24%的复合增长率。然而,投资者仍需关注中药材价格波动、战略合作执行及互联网平台推广等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用