华东医药(000963)

公司2024Q1实现营业收入104.11亿元(+2.93%),实现归母净利润8.62亿元(+14.18%)。公司医药工业多条重要管线到达重要里程碑节点,医美业务增长稳健,重点医美产品在中国的注册及落地工作持续推进。维持买入评级。

支撑评级的要点

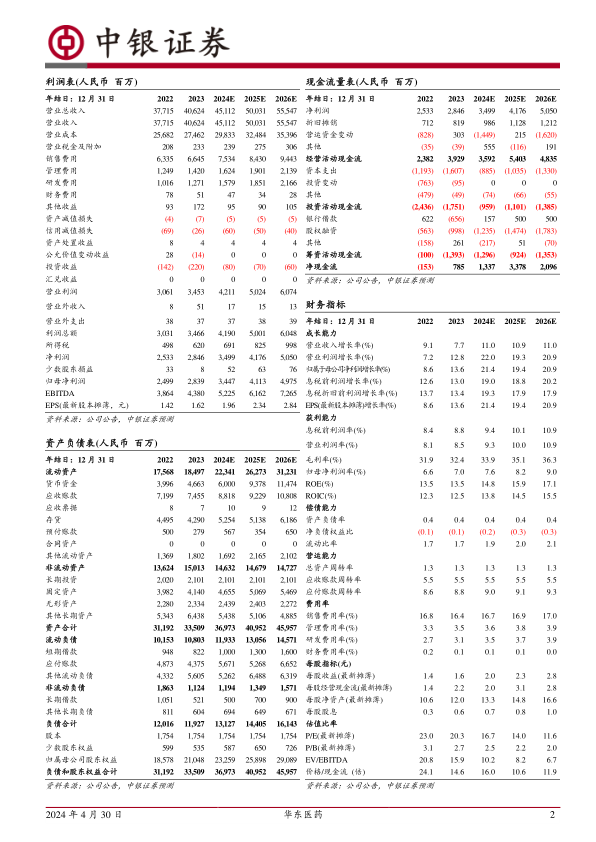

利润端保持稳健增长,核心子公司中美华东保持稳定增长趋势。公司2024Q1实现营业收入104.11亿元,同比增长2.93%,实现归母净利润8.62亿元,同比增长14.18%,实现扣非归母净利润8.38亿元,同比增长10.66%。核心子公司中美华东在2024Q1实现营业收入(含CSO业务)33.99亿元,同比增长10.53%,实现合并归母净利润7.51亿元,同比增长11.67%。公司医药商业业务2024Q1实现营业收入67.17亿元,同比下降1.86%,实现净利润1.07亿元,同比增长1.51%,主要受2023年第一季度基数较高影响。

坚持研发投入,多条管线到达重要里程碑节点。公司2024Q1医药工业研发投入(不含股权投资)为5.88亿元,其中直接研发支出3.49亿元,同比增长13.96%。公司多项创新药和生物类似药业务到达里程碑式重要节点:公司从美国Kiniksa引进的ARCALYST复发性心包炎适应症的中国上市许可申请于2024年3月获得受理;公司自主研发的GLP-1R/GIPR双靶点长效多肽类激动剂HDM1005用于超重或肥胖人群的体重管理、2型糖尿病2个适应症的中国IND申请已于2024年3月获得批准,并于2024年3月完成中国Ia期临床研究首例受试者入组及给药,HDM1005用于超重或肥胖适应症的美国IND申请已于2024年4月获批;公司首个自主研发ADC项目HDM2005,拟开发用于晚期实体瘤和血液瘤治疗,已于2024年3月递交中国IND申请获受理;2024年3月公司美国合作方宣布用于治疗铂耐药卵巢癌的ADC药物ELAHERE?在美国已由加速批准转为完全批准。

医美业务保持稳健增长,国内医美重点产品落地工作持续推进。医美板块合计实现营业收入6.30亿元(剔除内部抵消),同比增长25.30%。全资子公司英国Sinclair2024Q1实现合并营业收入约2.72亿元人民币,同比下降4.40%,全球医美需求受到宏观经济增长放缓影响有所波动。公司国内全资子公司欣可丽美学2024Q1实现营业收入2.57亿元,同比增长22.65%,环比2023年第四季度增长13.38%。公司新型高端含利多卡因注射用透明质酸钠填充剂MaiLi Extreme中国临床试验顺利达成主要研究终点,并显示出良好的产品安全性数据,在中国的三类医疗器械注册申请已于近日获得受理。

估值

我们维持此前盈利预测,预期公司2024年、2025年和2026年归母净利润分别为34.47亿元、41.13亿元和49.75亿元,对应EPS分别为1.96元、2.34元和2.84元,根据2024年4月29日收盘价市盈率分别为16.7倍、14.0倍和11.6倍。维持买入评级。

评级面临的主要风险

产品研发不达预期;汇率波动;销售低于预期风险;医保谈判降价风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用