中心思想

业绩稳健增长与盈利能力持续提升

华东医药在2024年上半年展现出稳健的经营业绩,营业收入保持正向增长,归属于母公司股东的净利润实现显著增长,尤其在第二季度利润端增速更为突出。这表明公司在当前市场环境下,通过有效的经营策略和成本控制,持续提升了盈利能力。分析师维持“买入”评级,并给予“强于大市”的行业评级,反映了市场对公司未来增长潜力的积极预期。

创新驱动与多元化战略成效显著

公司持续推进创新研发,在医药工业领域取得了多项新药审批和临床进展,特别是口服小分子GLP-1受体激动剂HDM1002的临床试验进展顺利,预示着未来增长的新动力。同时,医美业务板块表现强劲,通过不断完善全球化产品矩阵和引入新型高端产品,巩固了其在国内医美市场的领先地位,形成了医药工业与医美业务双轮驱动的良好发展格局。

主要内容

财务业绩表现与增长驱动

2024年上半年及二季度业绩概览

华东医药在2024年上半年实现了营业收入209.65亿元人民币,同比增长2.84%。同期,归属于母公司股东的净利润达到16.96亿元人民币,同比增长18.29%。从单季度表现来看,公司在2024年第二季度实现营业收入105.54亿元人民币,同比增长2.76%;归属于母公司股东的净利润为8.34亿元人民币,同比增长22.85%。这些数据显示,尽管营收增速相对平稳,但利润端实现了更为强劲的增长,体现了公司在经营效率和盈利能力方面的持续优化。

盈利能力与估值展望

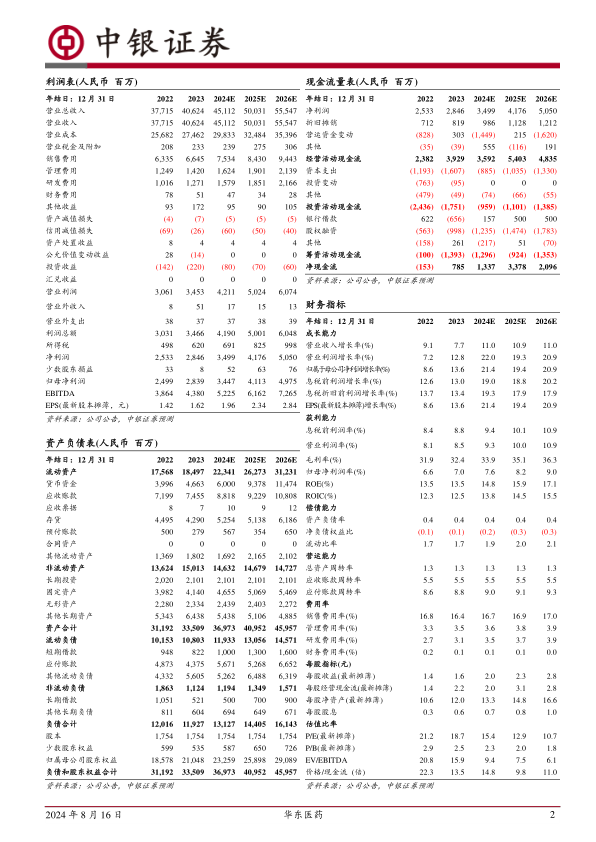

根据中银证券的盈利预测,华东医药的归母净利润预计在2024年、2025年和2026年分别达到34.47亿元、41.13亿元和49.75亿元人民币,对应每股收益(EPS)分别为1.96元、2.34元和2.84元。基于2024年8月16日的收盘价,公司对应的市盈率(P/E)分别为15.4倍、12.9倍和10.7倍。这些预测表明,随着利润的持续增长,公司的估值水平将更具吸引力。分析师基于稳健的业绩增长和良好的发展前景,维持了对华东医药的“买入”评级。

医药工业业务的创新与发展

核心子公司业绩贡献

作为华东医药的核心子公司,中美华东在2024年上半年实现了营业收入66.98亿元人民币,同比增长10.63%;归属于母公司股东的净利润为13.85亿元人民币,同比增长11.48%。这些数据表明,医药工业作为公司的传统优势业务,继续保持了稳健的增长态势,为公司整体业绩提供了坚实支撑。其持续的盈利能力和市场份额,是公司整体财务表现的重要组成部分。

创新研发管线布局与进展

华东医药在创新研发方面投入巨大并取得了显著进展。截至2024年上半年,公司在中国或美国共获得1项BLA(生物制品许可申请)批准,3项NDA(新药申请)/BLA获得受理,以及5项IND(新药临床试验申请)获得批准。特别值得关注的是,公司自主研发的口服小分子GLP-1受体激动剂HDM1002,用于超重或肥胖人群的体重管理适应症II期临床研究已于2024年8月完成全部受试者入组,预计将于2024年第四季度获得顶线结果。这一进展预示着公司在代谢疾病领域有望取得突破性成果,为未来业绩增长注入新的活力。

医美业务的战略拓展与产品矩阵

国内医美市场表现强劲

2024年上半年,华东医药的医美板块实现营业收入13.48亿元人民币,同比增长10.14%。其中,国内医美全资子公司欣可丽美学表现尤为突出,上半年实现营业收入6.18亿元人民币,同比增长19.78%。这些数据充分展示了公司在国内医美市场的强劲增长势头和市场竞争力,医美业务已成为公司重要的增长引擎。

全球化产品布局与未来潜力

华东医药在全球范围内已构建起涵盖“无创+微创”医美领域的高端产品矩阵,拥有40款产品,其中26款已上市。产品组合广泛覆盖肉毒毒素、面部和身体注射填充剂、能量源类皮肤管理、身体塑形等多个细分领域。在产品管线方面,新型高端含利多卡因注射用透明质酸钠填充剂MaiLi Extreme的注册申请已于2024年4月获得国家药监局器审中心受理,有望于2025年在国内获批上市。此外,聚左旋乳酸胶原蛋白刺激剂Lanluma已于2024年6月完成首例受试者入组,目前正在全国范围内开展多中心注册临床研究。这些新产品的引入和上市预期,将进一步丰富公司的医美产品线,巩固其市场地位,并为未来业绩增长提供持续动力。

财务健康度与潜在风险分析

关键财务指标洞察

从财务指标来看,华东医药展现出良好的健康度。在成长能力方面,公司预计2024-2026年营业收入和归母净利润增长率均保持在10%以上,显示出持续的增长潜力。盈利能力方面,毛利率预计从2022年的31.9%提升至2026年的36.3%,归母净利润率也预计从6.6%提升至9.0%,反映了公司盈利能力的不断增强。资产负债率稳定在0.4左右,净负债权益比为负值,表明公司财务结构稳健,偿债能力良好。营运能力方面,总资产周转率和应收账款周转率保持稳定,显示了高效的资产管理。研发费用率逐年上升,从2022年的2.7%预计增至2026年的3.9%,体现了公司对创新研发的持续投入。

投资风险提示

尽管华东医药表现出色,但投资者仍需关注潜在风险。报告中提及的主要风险包括:产品研发可能不达预期,这可能影响未来创新产品的上市和市场竞争力;汇率波动可能对公司的进出口业务和财务表现产生影响;销售低于预期风险,市场竞争加剧或需求变化可能导致产品销售不及预期;以及医保谈判降价风险,医药政策变化可能对部分产品的价格和利润空间造成压力。

总结

华东医药在2024年上半年展现出稳健的经营业绩,营业收入保持增长,归属于母公司股东的净利润实现显著提升,尤其在第二季度利润端增速突出,体现了公司良好的盈利能力和经营效率。在医药工业领域,公司持续加大创新研发投入,多项创新药管线取得积极进展,口服小分子GLP-1受体激动剂HDM1002的临床试验进展顺利,预示着未来增长的新机遇。同时,医美业务板块表现强劲,通过不断丰富全球化产品矩阵和引入新型高端产品,巩固了其在国内医美市场的领先地位,成为公司重要的增长引擎。

财务数据显示,华东医药在成长能力、盈利能力、偿债能力和营运能力方面均表现良好,财务结构稳健,为公司的可持续发展奠定了坚实基础。尽管面临产品研发不达预期、汇率波动、销售低于预期以及医保谈判降价等潜在风险,但鉴于公司在医药工业和医美领域的双轮驱动战略成效显著,以及未来创新产品和医美新产品的上市预期,分析师维持“买入”评级,并对公司未来发展持积极乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用