华东医药(000963)

投资要点:

事件:公司发布2024年半年度报告。

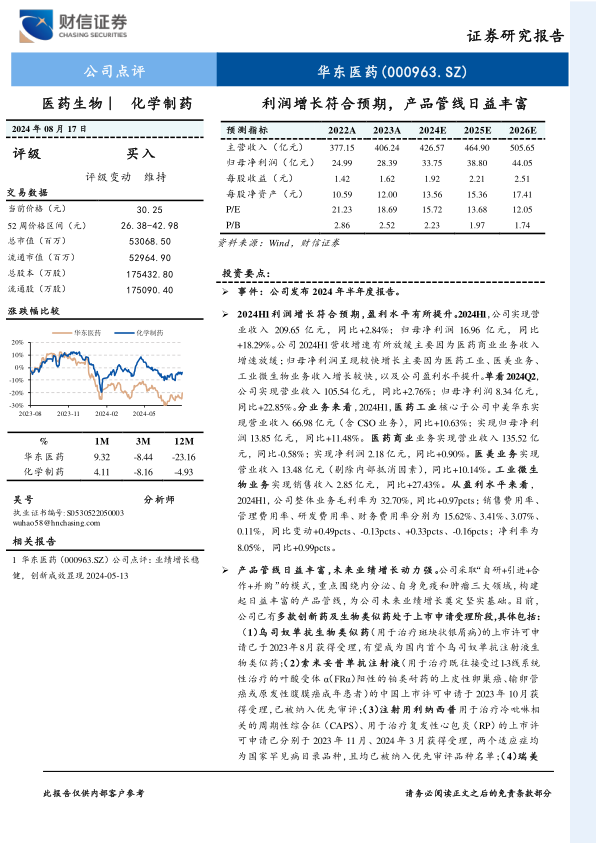

2024H1利润增长符合预期,盈利水平有所提升。2024H1,公司实现营业收入209.65亿元,同比+2.84%;归母净利润16.96亿元,同比+18.29%。公司2024H1营收增速有所放缓主要因为医药商业业务收入增速放缓;归母净利润呈现较快增长主要因为医药工业、医美业务、工业微生物业务收入增长较快,以及公司盈利水平提升。单看2024Q2,公司实现营业收入105.54亿元,同比+2.76%;归母净利润8.34亿元,同比+22.85%。分业务来看,2024H1,医药工业核心子公司中美华东实现营业收入66.98亿元(含CSO业务),同比+10.63%;实现归母净利润13.85亿元,同比+11.48%。医药商业业务实现营业收入135.52亿元,同比-0.58%;实现净利润2.18亿元,同比+0.90%。医美业务实现营业收入13.48亿元(剔除内部抵消因素),同比+10.14%。工业微生物业务实现销售收入2.85亿元,同比+27.43%。从盈利水平来看,2024H1,公司整体业务毛利率为32.70%,同比+0.97pcts;销售费用率、管理费用率、研发费用率、财务费用率分别为15.62%、3.41%、3.07%、0.11%,同比变动+0.49pcts、-0.13pcts、+0.33pcts、-0.16pcts;净利率为8.05%,同比+0.99pcts。

产品管线日益丰富,未来业绩增长动力强。公司采取“自研+引进+合作+并购”的模式,重点围绕内分泌、自身免疫和肿瘤三大领域,构建起日益丰富的产品管线,为公司未来业绩增长奠定坚实基础。目前,公司已有多款创新药及生物类似药处于上市申请受理阶段,具体包括:(1)乌司奴单抗生物类似药(用于治疗斑块状银屑病)的上市许可申请已于2023年8月获得受理,有望成为国内首个乌司奴单抗注射液生物类似药;(2)索米妥昔单抗注射液(用于治疗既往接受过1-3线系统性治疗的叶酸受体α(FRα)阳性的铂类耐药的上皮性卵巢癌、输卵管癌或原发性腹膜癌成年患者)的中国上市许可申请于2023年10月获得受理,已被纳入优先审评;(3)注射用利纳西普用于治疗冷吡啉相关的周期性综合征(CAPS)、用于治疗复发性心包炎(RP)的上市许可申请已分别于2023年11月、2024年3月获得受理,两个适应症均为国家罕见病目录品种,且均已被纳入优先审评品种名单;(4)瑞美吡嗪注射液(与肾小球滤过率动态监测系统配合使用,用于连续测量肾功能正常或受损患者的肾小球滤过率)的国内上市许可申请已于2024年1月获得受理;(5)迈华替尼片用于表皮生长因子受体(EGFR)21号外显子L858R置换突变的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者的一线治疗的上市申请于2024年5月获得受理。公司多项在研管线处于临床III期阶段,具体包括:(1)司美格鲁肽注射液糖尿病适应症已完成Ⅲ期临床研究全部受试者入组,预计2024年Q4获得主要终点数据;(2)德谷胰岛素注射液已完成Ⅲ期临床研究全部受试者入组,预计2024年Q4获得主要终点数据;(3)德谷门冬双胰岛素已于2024年8月完成Ⅲ期临床首例受试者入组;(4)从澳宗生物引进的TTYP01片(依达拉奉片)急性缺血性脑卒中(AIS)适应症已完成国内临床III期研究,预计2024年Q4提交新药上市申请;(5)与荃信生物合作的创新药HDM3016(QX005N)已于2024年5月分别完成结节性痒疹和特应性皮炎2个适应症的Ⅲ期研究首例受试者入组。此外,公司通过收购的方式,进一步丰富公司的中成药管线、外用制剂管线。2024年7月,公司以5.28亿元的价格收购贵州恒霸药业100%股权,获得了伤科灵喷雾剂、痹痛宁胶囊等多个产品。其中,科灵喷雾剂是独家品种、处方药/OTC双跨品种、国家医保乙类药品,功能主治包括清热凉血、活血化瘀、消肿止痛。

盈利预测与投资建议:2024-2026年,预计公司实现归母净利润33.75/38.80/44.05亿元,EPS分别为1.92/2.21/2.51元,当前股价对应的PE分别为15.72/13.68/12.05倍。考虑到公司业绩增长稳健,估值处于历史低位水平,维持公司“买入”评级。

风险提示:行业政策风险;行业竞争加剧风险;产品研发及销售进展不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用