华东医药(000963)

公司发布2024年三季报,2024年Q1-Q3公司实现营业收入314.78亿元,同比增长3.56%,实现归母净利润25.62亿元,同比增长17.05%。公司医美业务在海外市场整体承压,但是在国内市场收入保持稳健增长。维持买入评级

支撑评级的要点

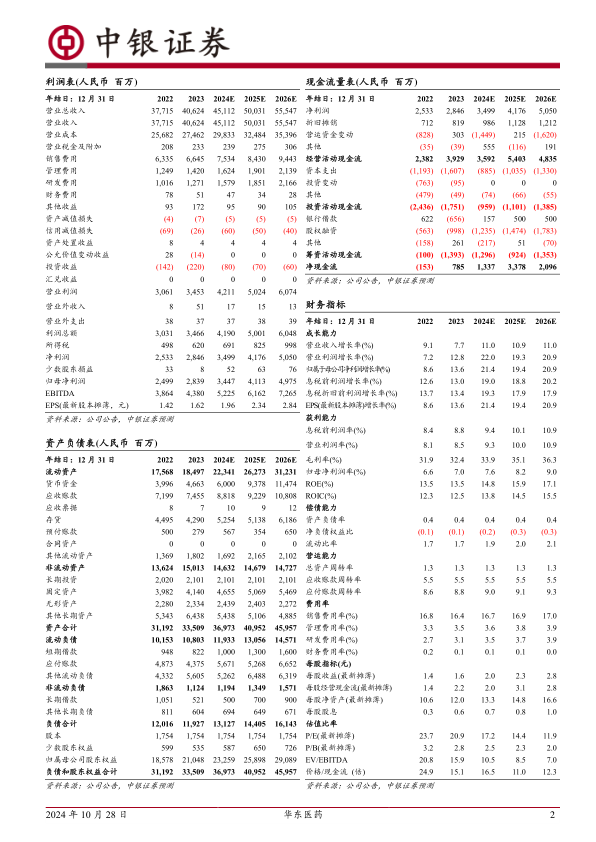

业绩保持稳健增长,医药工业及医药商业板块持续向好。公司2024年Q1-Q3实现营业收入314.78亿元,同比增长3.56%,实现归母净利润25.62亿元,同比增长17.05%。其中,2024年Q3单季公司实现营业收入105.13亿元,同比增长5.03%;实现归母净利润8.66亿元,同比增长14.71%。公司医药工业板块2024年Q1-Q3实现营业收入99.41亿元,同比增长10.53%,实现归母净利润21.40亿元,同比增长14.49%。医药商业板块2024Q1-Q3实现营业收入205.71亿元,同比增长1.38%,实现净利润3.23亿元,同比增长2.09%

医美板块整体保持正向增长,国内医美业务增长稳健。2024年Q1-Q3公司实现营业收入19.09亿元(剔除内部抵消因素),同比增长1.90%。公司全资子公司英国Sinclair受全球经济增长乏力等因素影响,2024年Q1-Q3实现营业收入约7.76亿元人民币,同比下降20.30%。国内医美全资子公司欣可丽美学2024年Q1-Q3实现营业收入9.09亿元,同比增长10.31%,盈利能力不断提升。后续公司将持续推动核心产品的注册准入和对全球重点潜力市场的覆盖,伴随着公司核心产品管线在海外重点市场逐步上市,海外医美市场有望为公司医美业绩增长提供持续新动力。

坚持研发投入,创新管线持续推进。2024年Q1-Q3公司医药工业研发投入16.07亿元,其中直接研发支出11.49亿元,直接研发支出在医药工业营收中的占比为11.69%。公司创新研发重点布局内分泌、自身免疫及肿瘤三大领域,创新产品管线已超70项。公司自主研发的口服小分子GLP-1受体激动剂HDM1002,已完成用于超重或肥胖人群的体重管理适应症II期临床研究全部入组,预计于2024年Q4进行pre-III期沟通。

估值

预期公司2024年、2025年和2026年公司归母净利润分别为34.47亿元、41.13亿元和49.75亿元,对应EPS分别为1.96元、2.34元和2.84元,根据2024年10月24日股价对应市盈率分别为17.2倍、14.4倍和11.9倍。维持买入评级。

评级面临的主要风险

产品销售不及预期风险,产品上市失败风险,行业政策变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用