百克生物(688276)

疫苗行业市场空间不断扩容,需求+研发双向催化国产替代加速

纵览全球,疫苗市场体现出高增速(2021-2028年复合年增长率为7.3%)、“品种为王”(2019年全球TOP10重磅品种销售额共计221亿美元)的特性。国内疫苗市场增速更快,2015年至2020年的复合增速为20.6%;即使不考虑新冠疫苗,2020~2022年复合增速也能达到18%。行业高增速主要受益于非免疫规划苗的增量市场快速扩张。2021年,由于国家集中资源接种新冠疫苗,其他各类非免疫规划苗的销售受到抑制。而未来,非免疫规划苗生产企业将从三方面迎来业绩突破:①随着新冠疫苗的全民接种步入尾声,非免疫规划苗的接种得到恢复,被压制的接种需求快速反弹。②中长期看,各疫苗企业储备的在研重磅疫苗即将陆续获批上市,迎来业绩兑现期。如百克的带疱疫苗、康泰的肺炎疫苗、万泰的HPV疫苗等。③疫苗出口收获额外增量。

公司三大主营产品均具有差异化优势,持续增厚业绩

公司通过多年研发积累,凭借四大技术平台,已经推出了三款高质量、具有差异化竞争力的主营产品。①水痘疫苗:2020年市占率32%,排名第一,“两针法”及地方免疫规划的推行将使市场再扩容200亿元以上,且公司2000万人份产线筹建中,2025年销售额或达15亿元;②流感疫苗:目前公司是国内唯一的鼻喷剂型流感减毒活疫苗生产商,与美国15倍以上的渗透率差距带来巨大潜在市场空间。估算公司鼻喷流感疫苗产品2025年销售额或达25亿元;③人用狂犬病疫苗(Vero细胞):产线升级即将于2021年年底完成,并于2022年恢复销售。

公司重磅产品带疱疫苗问世在即,年销售额有望在2030年超25亿元

公司有4项在研产品已进入临床阶段。①带状疱疹疫苗:目前国内仅有一款进口产品在售,公司重磅产品或将于2022年上市,系国产首发,经估算2030年销售额可达25亿元;②液体剂型鼻喷流感减毒活疫苗:即将开启临床,适龄人群扩大至18岁及以上,或将于2023年上市销售;③百白破疫苗:目前尚无国产的组分百白破疫苗上市,公司产品或将于2025年上市销售;④冻干剂型狂苗:相较于当前的液体剂型,稳定性更好、效期更长、更易存储及运输,或将于2025年上市销售。此外,公司还有12项在研产品处于临床前阶段。

投资建议:首次覆盖,给予公司“买入(首次)”评级

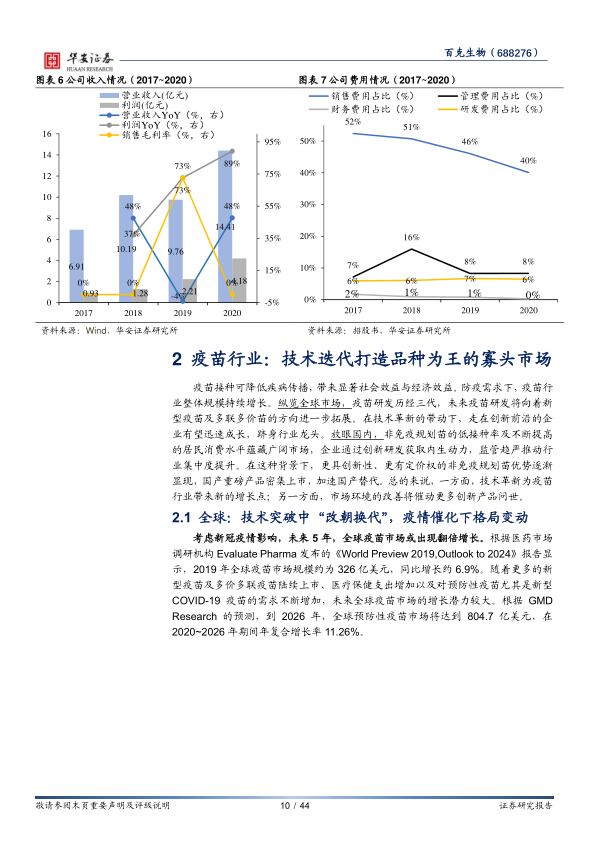

国内成人疫苗市场前景广阔,百克生物三大主营产品不断加码市场推广+产能扩张,2022~2025年公司有多款产品上市销售,业绩有望持续爬坡。重磅产品带状疱疹疫苗即将于2022年上市销售,驱动公司业绩中长期持续高速增长。估算公司2021~2023年营业收入分别为13.95/21.92/32.29亿元,同比增长-3.2%/57.2%/47.3%;归母净利润分别为3.72/5.74/8.54亿元,同比增长-11.0%/54.0%/48.9%;公司2021~2023年PE分别为:75X/49X/33X。可比公司平均PE约为77X。考虑到疫苗行业的持续快速发展、公司流感、水痘和带状疱疹疫苗的差异优势以及接下来几年重磅产品接连上市带来的长期成长性,我们首次覆盖,给予公司“买入(首次)”评级。

风险提示

新冠肺炎疫情可能对公司正常生产经营造成不利影响的风险;临床试验失败风险;新产品市场市场推广不及预期;产品报批不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用