百普赛斯(301080)

主要观点:

事件:

公司发布2022年三季度报告,2022年前三季度公司实现营业收入3.53亿元,同比+27.68%;归母净利润1.66亿元,同比+36.68%;扣非归母净利润1.52亿元,同比+25.62%。

分析点评

单季度增速承压,扩张期费用增长

单季度来看,公司2022Q3收入为1.24亿元,同比+22.71%;归母净利润为0.57亿元,同比+15.69%;扣非归母净利润为0.43亿元,同比-12.60%。

公司整体毛利率为92.58%,同比+1.35个百分点;期间费用率47.94%,同比+7.04个百分点;其中销售费用率21.12%,同比+5.55个百分点;管理费用率39.13%,同比+14.23个百分点;财务费用率-12.31%,同比-12.74个百分点;经营性现金流净额为1.21亿元,同比+36.73%。新冠影响逐步减弱,海外拓展因地制宜

非新冠病毒防疫产品收入2.87亿元,较去年同期增加36.76%,其中通过多种本土化的策略,公司海外业务实现高速增长,尤其是非新冠业务实现50%以上的增长。新冠病毒防疫产品收入0.66亿元,较去年同期下降1.05%。

积极拓展海外业务。欧洲业务:公司在英国、瑞士、德国设立三个子公司,并招揽海外优秀人才搭建欧洲团队;亚太:公司上线日文和韩文的网站,后续计划通过布局本地的团队,以加强当地业务的拓展;美国:公司市场团队和销售团队规模都有一定程度的增加。

研发持续推进,前沿医学布局

通过自主研发和引进技术和设备相结合的手段,持续培养专业技术人才,支撑公司健康快速发展。2022年前三季度,公司投入研发费用8,774.78万元,同比增长117.62%。截至目前,公司研发人员近200人,其中近50%研发人员具有硕士、博士学位。

公司积极布局前沿医学,分别在CGT和ADC领域体现研发优势。

CGT领域:深入拓展细胞治疗相关的产品和技术服务,从早期的药物靶点发现及验证阶段到临床试验、商业化生产均有相关产品予以覆盖,以加速下游的研发进程。

ADC领域:系列产品可满足ADC从抗体制备、筛选、偶联到后期的生产质控全流程,协助加速ADC药物研发。

投资建议

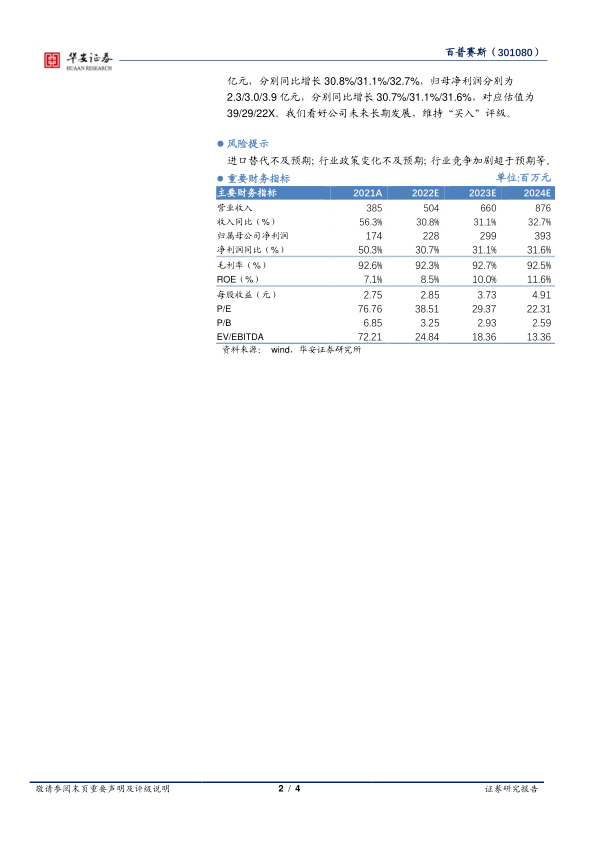

我们维持此前预测,我们预计,公司2022~2024年收入分别5.0/6.6/8.8亿元,分别同比增长30.8%/31.1%/32.7%,归母净利润分别为2.3/3.0/3.9亿元,分别同比增长30.7%/31.1%/31.6%,对应估值为39/29/22X。我们看好公司未来长期发展,维持“买入”评级。

风险提示

进口替代不及预期;行业政策变化不及预期;行业竞争加剧超于预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用