奕瑞科技(688301)

奕瑞科技发布业绩快报,公司2023年实现营业收入18.86亿元(+21.72%),实现扣非归母净利润5.99亿元(+15.97%)。X射线平板探测器行业下游仍然存在扩容空间,公司聚焦核心技术及高端制造能力,长期仍然具有较好的成长性。维持买入评级。

支撑评级的要点

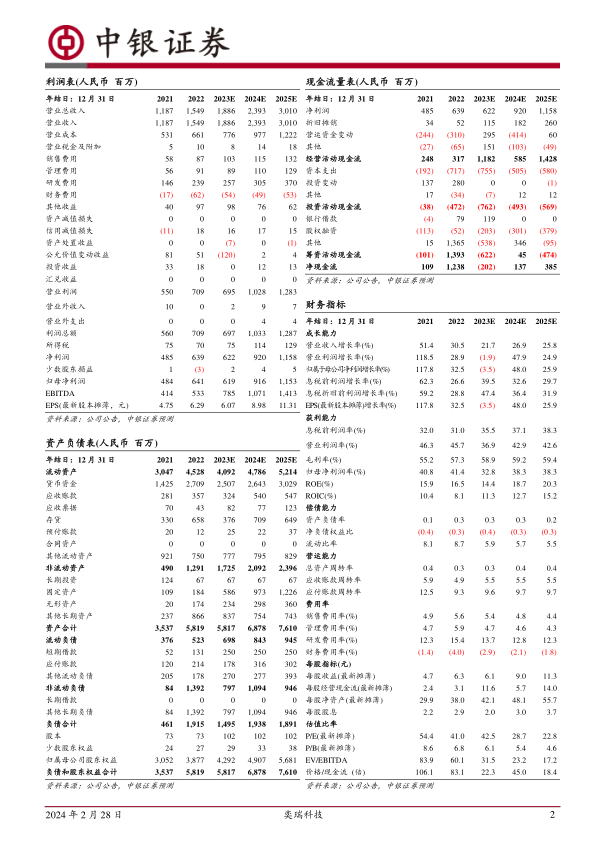

公司收入端整体平稳增长,四季度单季收入增长有所放缓。奕瑞科技2023年实现营业收入18.86亿元,同比增长21.72%。公司2023年实现归母净利润6.19亿元,同比降低3.53%,主要受到金融资产公允价值变动的影响。公司2023年实现扣非归母净利润5.99亿元,同比增长15.97%。剔除股份支付影响后,公司2023年归母净利润为6.63亿元。2023年四季度单季公司实现营业收入4.89亿元,同比增长9.76%,增速相较全年有所放缓。公司2023年四季度实现归母净利润1.86亿元,同比增长39.31%,实现扣非归母净利润1.08亿元,同比降低3.32%。

长期平板探测器行业下游需求仍存在增长空间,尤其是动态平板探测器方面国产厂商市场占比存在提高空间。X射线平板探测器是X射线影像设备的重要核心部件,更灵敏、影像质量更高、速度更快是行业研发的重要趋势,尤其是动态应用场景对于平板探测器性能具有更高的要求。X射线平板探测器下游涉及医疗影像设备、放疗、工业无损检测、安防等,市场仍然存在扩容空间。根据Frost&Sullivan数据,预期全球平板探测器市场在2021年至2030年由22.82亿美元增长至50.29亿美元,年均复合增长率达到9.2%。尤其是在动态平板探测器市场中,中国厂商仍然存在市场份额提升空间。

公司为平板探测器龙头企业,产品覆盖全面且掌握多项核心技术。平板探测器行业从闪烁体蒸镀到电路板设计及生产均涉及较高的技术及工艺门槛。公司已掌握非晶硅、IGZO、CMOS和柔性基板四大传感器技术:公司非晶硅传感器技术实现了从小尺寸到大尺寸的数十款产品的量产;IGZO传感器技术的产品已经广泛用于C臂、DSA、胃肠、齿科CBCT、工业无损检测等市场;公司已掌握非拼接CMOS探测器技术并实现量产,大面积拼接式CMOS平板探测器已经实现量产。

估值

根据公司业绩情况调整盈利预期,公司2023年四季度业绩增长有所放缓:预期公司2023年、2024年、2025年归母净利润分别为6.19亿元、9.16亿元、11.53亿元,EPS分别为6.07元、8.98元和11.31元。根据2024年2月27日收盘价,预期公司2023年、2024年和2025年市盈率为42.5倍、28.7倍和22.8倍。维持买入评级。(2024年1月,预期公司2023年、2024年和2025年归母净利润分别为6.52亿元、9.55亿元和12.28亿元,EPS分别为6.39元、9.36元和12.04元。)

评级面临的主要风险

研发不及预期风险、产品推广不及预期风险、汇率波动及海外运营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用