奕瑞科技(688301)

公司奕瑞科技2024年一季度实现营业收入4.91亿元(+11.48%),实现归母净利润1.39亿元(+1.88%)。公司发布定向增发方案,定增资金拟用于X线真空器件及综合解决方案”项目建设。维持买入评级。

支撑评级的要点

收入端实现平稳增长,利润端增速放缓。奕瑞科技2024年一季度实现营业收入4.91亿元,同比增长11.48%,实现归母净利润1.39亿元,同比增长1.88%,实现扣非归母净利润1.56亿元,同比增长6.00%。公司2024年一季度毛利率为53.33%,同比下降3.71pct。

持续聚焦高端制造能力,掌握X射线平板探测器核心技术。公司产品覆盖医疗及工业领域,医疗产品覆盖多个科室。公司已掌握非晶硅、IGZO、CMOS和柔性基板四大传感器技术:公司非晶硅传感器技术实现了从小尺寸0505到大尺寸1748的数十款产品的量产,其中1748为业内少有的双片拼接、可支持静态及动态双应用的大尺寸传感器。IGZO传感器技术的产品已经广泛用于C臂、DSA、胃肠、齿科CBCT、工业无损检测等市场;公司已掌握非拼接CMOS探测器技术并实现量产。目前采用碘化铯蒸镀技术的拼接式CMOS乳腺探测器、数字TDI探测器样机、口内无线探测器样机已完成开发,公司正在开发应用于血管造影和C臂的CMOS芯片和探测器。

发布定向增发方案,布局球管及X线综合解决方案产能。奕瑞科技目前已实现多品类X线核心部件的供应,并在数字化X线探测器、高压发生器、组合式射线源等细分市场占有率逐步扩大,但尚未具备球管以及X线综合解决方案产品的大规模量产产能。公司于2024年4月30日发布定增方案,募集资金总额不超过14.50亿元,拟用于“X线真空器件及综合解决方案”项目建设。项目总投资金额为15.63亿元,建设期为36个月。项目成功实施后,公司将新增77,000只球管以及19,300组X线综合解决方案产品产能,加速三大X线核心部件全面进口替代进程。

估值

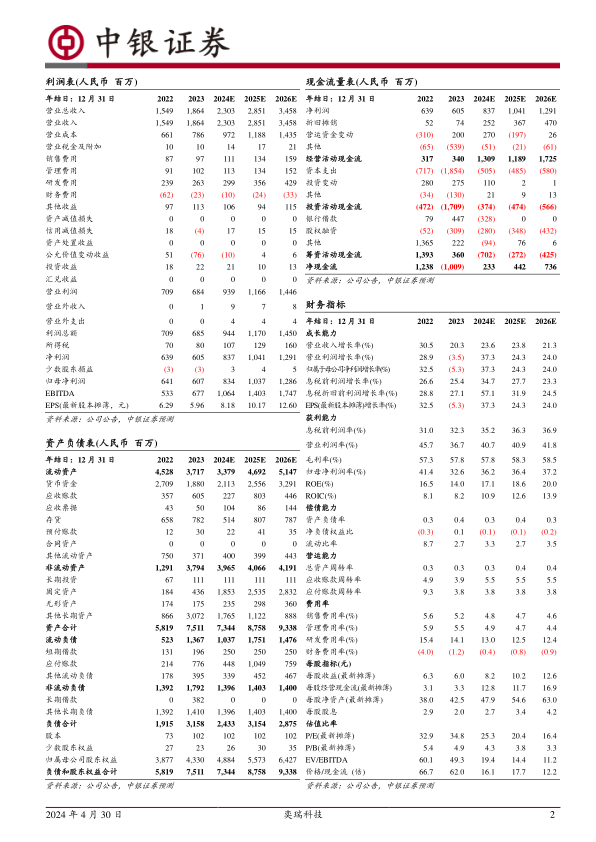

公司利润端面临一定的增长压力,调整盈利预期。预期公司2024年、2025年和2026年归母净利润分别为8.34亿元、10.37亿元和12.86亿元,对应EPS分别为8.18元、10.17元和12.60元,根据2024年4月29日收盘价市盈率分别为25.3倍、20.4倍和16.4倍。长期仍然看好公司作为全球头部平板探测器企业的成长能力,维持买入评级。

评级面临的主要风险

研发不及预期风险、产品推广不及预期风险、汇率波动及海外运营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用