中心思想

龙头地位稳固,战略并购驱动长期增长

上海莱士作为中国血制品行业的领军企业,凭借其在采浆站数量、采浆量、产品种类等方面的显著优势,持续受益于行业市场容量的扩张和集中度的提升。公司在2019年成功实现扭亏为盈,并在2020年第一季度受新冠疫情影响,静注人免疫球蛋白需求激增,业绩实现强劲增长。

GDS收购与基立福入股,开启发展新篇章

公司通过发行股份收购全球血液检测巨头GDS 45%股权,并引入国际血制品巨头基立福作为战略股东,此举不仅优化了公司的产业结构,向上游延伸了产业链,显著提升了盈利能力,更重要的是,基立福的入股将为上海莱士带来先进的生产管理经验、全球化的运营视野以及并购整合能力,为公司实现长远发展和全球性外延并购目标奠定坚实基础。

主要内容

血制品龙头企业,持续受益行业市场容量扩张和集中度提升

行业领先地位与浆源优势

上海莱士是我国血制品行业的龙头企业之一,主要产品涵盖人血白蛋白、人免疫球蛋白以及凝血因子类产品。在采浆方面,公司拥有显著优势,2019年采浆站数量达到41家,采浆范围覆盖全国11个省份,全年采浆量高达1230吨,这些指标均居行业前列。在血制品品种方面,公司及下属公司共拥有11个品种,是少数能从血浆中提取6种组分的血制品企业之一,也是凝血因子产品种类最齐全的企业之一,丰富的品种数量为公司领先的血浆利用率奠定了基础。

市场潜力巨大与集中度提升

当前,我国人均血液制品用量与发达国家存在巨大差距。根据国际血浆蛋白治疗协会(PPTA)的统计数据,我国每百万人口白蛋白使用量仅为美国的三分之一,而每百万人口静注人免疫球蛋白(静丙)使用量更是不足美国的10%。随着医护人员和患者对血液制品认知的提升以及临床适应症的扩增,我国血液制品市场容量有望持续放大。同时,参考海外血制品行业高度集中的发展历程,我国血制品行业集中度提升趋势确定,上海莱士作为国内规模最大的血制品企业之一,有望持续受益于这一趋势。

2019年实现扭亏为盈,2020Q1疫情推动业绩增长

业绩显著改善与产品结构优化

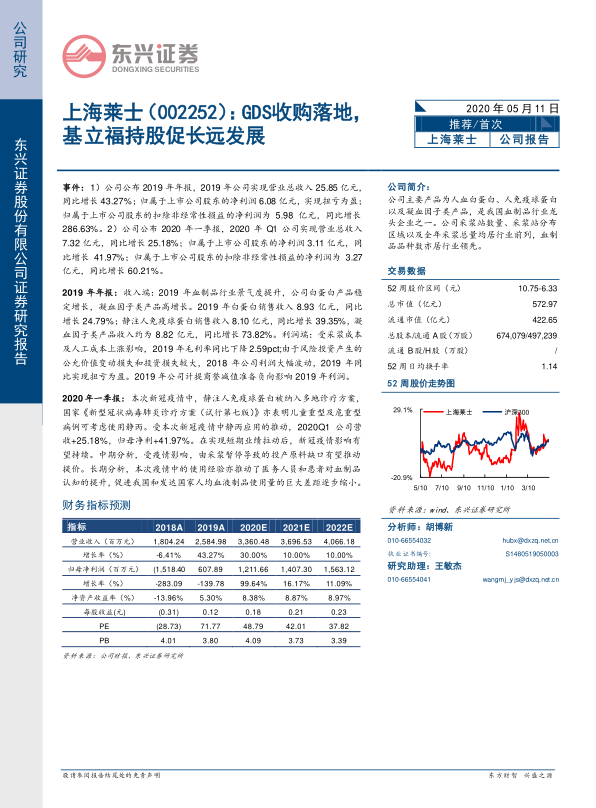

2019年,上海莱士实现营业总收入25.85亿元,同比增长43.27%;归属于上市公司股东的净利润为6.08亿元,成功实现扭亏为盈;归属于上市公司股东的扣除非经常性损益的净利润为5.98亿元,同比增长286.63%。收入端表现亮眼,主要得益于血制品行业景气度提升,公司白蛋白产品销售收入8.93亿元,同比增长24.79%;静注人免疫球蛋白销售收入8.10亿元,同比增长39.35%;凝血因子类产品收入约为8.82亿元,同比增长73.82%,显示出产品结构的优化和高增长潜力。尽管受采浆成本及人工成本上涨影响,2019年毛利率同比下降2.59个百分点,但公司通过有效管理,实现了利润的显著改善。

疫情驱动下的短期与长期增长

2020年第一季度,公司业绩继续保持强劲增长。实现营业总收入7.32亿元,同比增长25.18%;归属于上市公司股东的净利润3.11亿元,同比增长41.97%;归属于上市公司股东的扣除非经常性损益的净利润为3.27亿元,同比增长60.21%。此次增长主要受新冠疫情影响,静注人免疫球蛋白被纳入多地诊疗方案,国家《新型冠状病毒肺炎诊疗方案(试行第七版)》亦表明儿童重型及危重型病例可考虑使用静丙,从而推动了静丙的应用和公司业绩的短期拉动。中期来看,疫情导致的采浆暂停可能引发投产原料缺口,有望推动产品提价。长期而言,疫情中的使用经验将提升医务人员和患者对血制品的认知,有助于缩小我国与发达国家人均血液制品使用量的巨大差距。

GDS收购落地,基立福持股促长远发展

收购GDS优化产业结构,提升盈利能力

2020年3月,上海莱士通过向西班牙基立福公司发行股份的方式,完成了对其下属子公司GDS(Grifols Diagnostic Solutions)45%股权的收购。GDS作为全球知名的血液检测仪器及试剂生产商,在血液核酸检测细分领域市占率全球第一,其产品主要用于筛查血液和血浆中的病毒,确保血液和血浆的安全性。GDS拥有优秀的资产质量和盈利能力,2017年、2018年和2019年1-6月,其营业收入分别为50.89亿元、51.29亿元和24.35亿元,净利润分别为11.83亿元、15.55亿元和6.13亿元。基立福承诺GDS在2019-2023年累积EBITDA总额不少于13亿美元,这将显著提高上市公司的盈利水平并增厚每股收益。此次收购使公司产业链向上游延伸,实现了良好的业务协同,有助于提升公司原有血液制品产品的质量,增强自身生产及研发力量,并在客户资源和销售渠道上形成积极互补。

国际血制巨头基立福入股,促进长远发展

通过本次交易,基立福持有上海莱士26.20%的股份,成为公司单一持股比例最高的股东。基立福作为全球血液制品巨头之一,在输血和血液制品行业拥有70多年的发展历史,其在采浆量、生产工艺和产品适应症扩展方面处于世界领先水平,2016年约占全球血制品行业市场份额的18%。上海莱士与基立福签署了《排他性战略合作总协议》,将在生产质量规范、知识产权、技术研发、管理经验、销售渠道、工程和协作服务等多个领域建立深入的独家合作关系。基立福的入股将为上海莱士带来国际化的生产流程管理、产品质量控制及经营管理理念,提升公司的综合实力和盈利水平。此外,基立福在全球化生产和销售以及跨境并购整合方面的丰富经验,也将促进上海莱士交流国际化经营经验,推动公司实现全球性外延并购发展目标。

盈利预测及投资评级

基于公司作为血制品龙头的地位,以及GDS收购落地和基立福持股带来的综合实力提升和长远发展潜力,东兴证券预计上海莱士2020年至2022年将实现营业收入分别为33.60亿元、36.97亿元和40.66亿元;归属于母公司净利润分别为12.12亿元、14.07亿元和15.63亿元;每股收益(EPS)分别为0.18元、0.21元和0.23元。对应预测市盈率(PE)分别为48.79倍、42.01倍和37.82倍。首次覆盖给予“推荐”评级。

风险提示

公司面临的主要风险包括原材料供应不足风险、血浆成本上升风险、产品潜在安全性风险以及商誉减值风险。

总结

上海莱士作为中国血制品行业的龙头企业,在2019年成功实现扭亏为盈,并在2020年第一季度受益于新冠疫情推动,业绩实现显著增长。公司通过收购全球血液检测巨头GDS 45%股权,并引入国际血制品巨头基立福作为战略股东,不仅优化了产业结构,提升了盈利能力,更重要的是,获得了基立福在生产管理、全球运营和并购整合方面的宝贵经验,为公司未来的长远发展和国际化扩张奠定了坚实基础。尽管面临原材料供应、成本上升和产品安全等风险,但公司凭借其行业领先地位和战略性布局,有望持续受益于行业市场容量的扩张和集中度的提升,实现稳定增长。东兴证券首次覆盖给予“推荐”评级,展望公司未来业绩持续向好。

微信扫一扫-立即使用

微信扫一扫-立即使用