上海莱士(002252)

事件:

4月29日和30日,上海莱士发布2023年年报和2024年一季报。公司2023全年实现79.64亿元(+21.27%)、归母净利润17.79亿元(-5.35%)、扣非净利润18.15亿元(-0.58%)。2024年一季度,公司实现营收20.56亿元(-0.33%)、归母净利润7.57亿元(+5.32%)扣非净利润5.90亿元(-16.64%)。

2023年自产血制品稳健增长,代理白蛋白收入占比提升

2023Q4公司实现营收20.29亿元(+25.56%)、归母净利润-0.08亿元(-102.94%)。公司23Q4和全年利润增速下滑主要受GDS长期股权投资权益法确认的投资损失影响,剔除该影响,公司血制品业务利润维持良好增长。从产品结构上看,2023年白蛋白实现收入49.35亿元(+16.84%),其中自产白蛋白14.31亿元(-3.94%),进口白蛋白35.04亿元(+28.16%);静丙实现收入18.05亿元(+37.47%);其他血制品实现收入10.81亿元(+11.68%)。进口代理产品营收占比进一步提升至44%,从而使得公司2023年血制品毛利率相较去年同期下降3.36pp至41.03%。2024Q1公司收入端与去年同期基本持平,考虑到去年同期高基数影响,一季度收入基本符合预期。归母净利润增长主要因为公司24Q1获得投资收益1.79亿;扣非净利润同比下降,预计公司低毛利代理产品收入占比提升以及自产产品小幅下滑。

2023年采浆量超1500吨,新增3家浆站:

2023年公司全年采浆量突破1500吨,浆站数量达到44家,2023年新增3家(获批1家+收购2家)。2023年11月,公司收购广西冠峰(具有白蛋白、静丙和人免疫球蛋白3个品种,年产能为200吨血浆),公司下属血制品企业数量达到5家,位居行业前列。目前,公司平均单站采浆量为36-37吨,尚有较大提升空间;同时3家新批浆站完成验收开采后将贡献血浆增量;公司采浆量有望维持良好增长。海尔集团控股后,公司浆站资源获取能力有望在股东支持下得到快速提升,新浆站获批值得期待。同时,公司与基立福签订的白蛋白独家代理协议期限将延长十年并在此基础上获得续展十年的权利,公司代理业务的稳定性提高,未来长期将为公司贡献可观收入和利润。

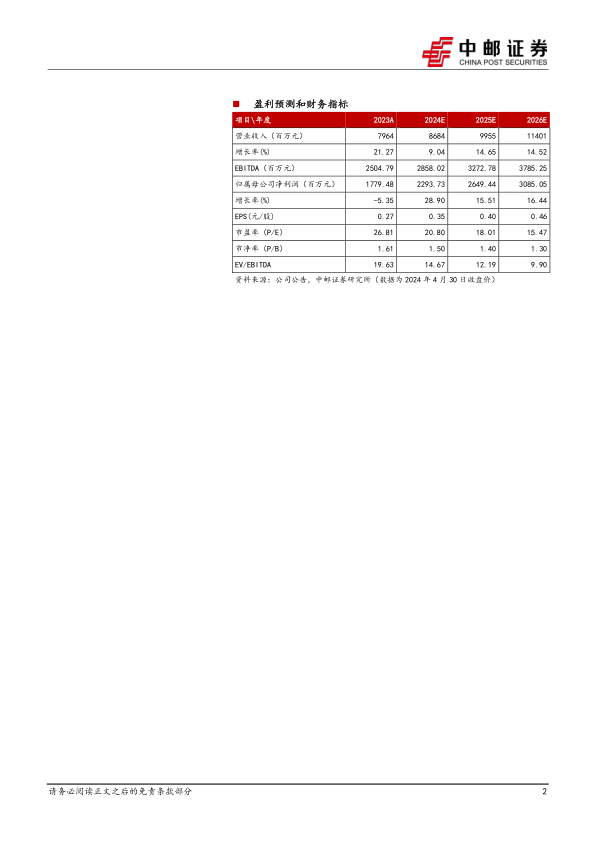

投资建议:

我们预计公司2024-2026年归母净利润分别为22.94/26.49/30.85亿元,对应EPS分别为0.35/0.40/0.46元,当前股价对应PE分别为20.8/18.01/15.47倍,持续推荐,给予“买入”评级。

风险提示:

采浆量不及预期风险;产品销售不及预期风险;新品上市不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用