凯莱英(002821)

投资要点

事件:公司发布2024年年报,2024年全年公司实现营收58.0亿元,同比下降25.8%,剔除上年同期大订单影响后同比增长7.4%;实现归母净利润9.5亿元,同比下降58.2%。

小分子CDMO服务稳步向上。公司2024年小分子CDMO实现收入45.7亿元,剔除大订单后同比+8.9%。其中商业化阶段项目实现收入28.0亿元,剔除大订单影响后+4.2%,实现毛利率48.0%。临床阶段项目实现收入17.7亿元,剔除大订单影响后同比+17.2%,交付临床III期项目73个、临床阶段项目456个。预计2025年公司小分子验证批阶段(PPQ)项目达12个,已形成了充足的商业化订单储备。

新兴业务:化学大分子加速起量;生物大分子订单增长迅速;临床CRO短期承压;制剂持续拓展。公司新兴业务2024年实现收入12.3亿元(+2.3%)。分业务来看,1)化学大分子业务:全年收入增长13.3%,四季度单季收入环比增长超200%,在手订单同比增长130%+,预计2025年收入将实现翻倍增长。2025年验证批阶段(PPQ)项目超过10个,助力国内重要客户GLP-1多肽项目动态核查顺利通过。产能方面,2024年末多肽固相合成产能21000L,预计2025下半年多肽固相合成总产能将达30000L。2)生物大分子业务:2024年收入同比增加13.9%,IND、临床以及BLA阶段项目的在手订单接近60个,其中ADC项目占比订单数量超60%,持续聚焦偶联药物,订单同比增长56%。3)临床CRO业务:截至2024年,公司正在进行的临床研究项目269个,其中II期及以后项目94个,受板块行业环境因素影响,收入同比小幅下降;4)制剂业务:受国内投融资环境和市场竞争加剧影响,收入略有下降,2025年公司预充式注射器、卡式瓶等产能将陆续投产;5)CFCT:新承接项目超20个,新客户占比超80%。6)CSBT:收入增长33.2%,500LGMP发酵车间和5000LGMP车间已于2025年第一季投入使用。盈利能力方面,新兴业务板块2024年毛利率21.7%,未来或将随产能爬坡快速回升。

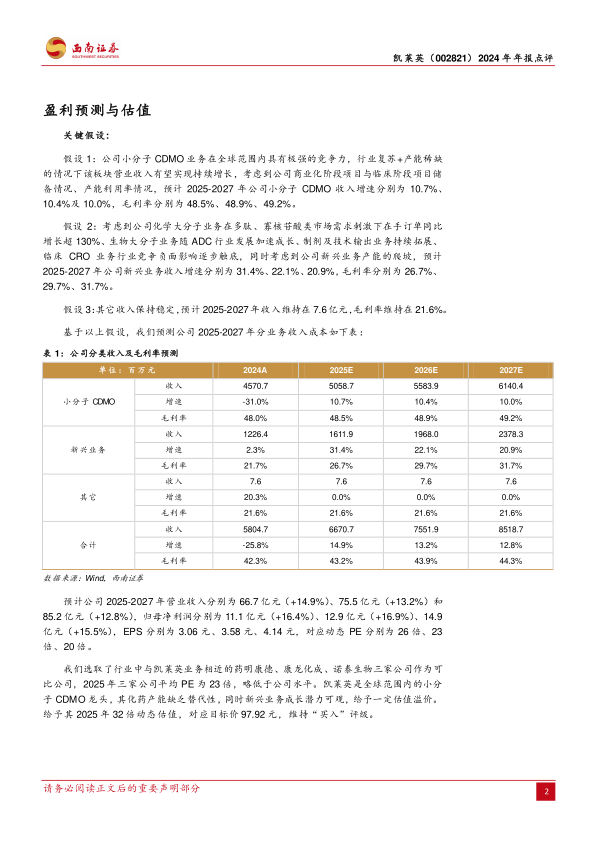

盈利预测与投资建议。我们预计2025-2027年EPS分别为3.06元、3.58元、4.14元,对应PE分别为26倍、23倍、20倍,维持“买入”评级。

风险提示:需求不及预期、产能投运不及预期、业务拓展不及预期、关税政策不符合预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用