中心思想

业绩符合预期,关注舒泰清高速增长

本报告的核心观点如下:

- 舒泰神2017年业绩基本符合预期,苏肽生销售承压,但舒泰清保持高速增长,且有加速趋势。

- 公司研发投入加大,通过自主研发和对外投资双轮驱动,未来外延动作有望加速。

- 维持“推荐”评级,预计公司未来业绩将维持稳健增长。

主要内容

公司业绩及财务分析

-

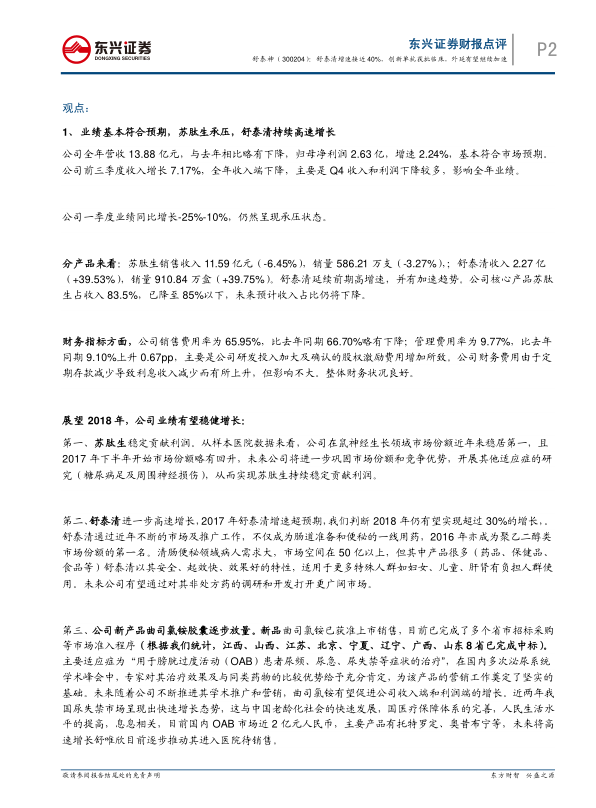

事件: 舒泰神发布2017年度报告,全年营收13.88亿元,同比下降1.10%;归母净利润2.63亿元,同比增长2.24%。

-

业绩分析: 公司全年营收与去年相比略有下降,归母净利润增速2.24%,基本符合市场预期。Q4收入和利润下降较多,影响全年业绩。公司一季度业绩同比增长-25%-10%,仍然呈现承压状态。

-

产品分析: 苏肽生销售收入11.59亿元(-6.45%),销量586.21万支(-3.27%);舒泰清收入2.27亿(+39.53%),销量910.84万盒(+39.75%)。舒泰清延续前期高增速,并有加速趋势。

-

财务指标: 销售费用率略有下降,管理费用率有所上升,主要是公司研发投入加大及确认的股权激励费用增加所致。整体财务状况良好。

未来增长点分析

-

苏肽生: 将进一步巩固市场份额和竞争优势,开展其他适应症的研究,从而实现苏肽生持续稳定贡献利润。

-

舒泰清: 2017年舒泰清增速超预期,预计2018年仍有望实现超过30%的增长。未来公司有望通过对其非处方药的调研和开发打开更广阔市场。

-

曲司氯铵胶囊: 新品曲司氯铵已获准上市销售,目前已完成了多个省市招标采购等市场准入程序,未来随着公司不断推进其学术推广和营销,曲司氯铵有望促进公司收入端和利润端的增长。

研发与投资双轮驱动

-

研发投入: 公司单抗药物“BDB-001注射液”获得新药临床批文,靶点为C5a,适应症为中重度化脓性汗腺炎。

-

对外投资: 公司在2017年进行了多项投资,标志着公司未来外延动作有望呈现加速状态。

盈利预测与评级

-

盈利预测: 预计2018-2020年归母净利润分别为2.83亿元、3.08亿元、3.42亿元,对应增速分别为7.46%,8.97%,10.87%,EPS分别为0.59元、0.64元、0.71元,对应PE分别为21X、19X、17X。

-

投资评级: 维持“推荐”评级。

总结

舒泰清高速增长,外延有望加速

本报告分析了舒泰神2017年业绩,指出公司业绩基本符合预期,舒泰清保持高速增长,苏肽生销售承压。公司加大研发投入,并通过对外投资积极布局未来发展。预计公司未来业绩将维持稳健增长,维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用