中心思想

业绩符合预期,关注产品结构变化

本报告的核心观点在于:

- 舒泰神2018年一季度业绩基本符合预期,但内部产品结构出现显著变化。

- 舒泰清高速增长,而苏肽生面临压力,需要关注其市场策略调整。

- 公司在创新研发方面持续投入,未来增长点在于创新药的突破。

维持“推荐”评级,看好长期发展

- 维持对舒泰神“推荐”评级,主要基于公司在研产品线的潜力以及管理层对公司长期发展的信心。

- 预计公司未来业绩将维持稳健增长,创新转型值得期待。

主要内容

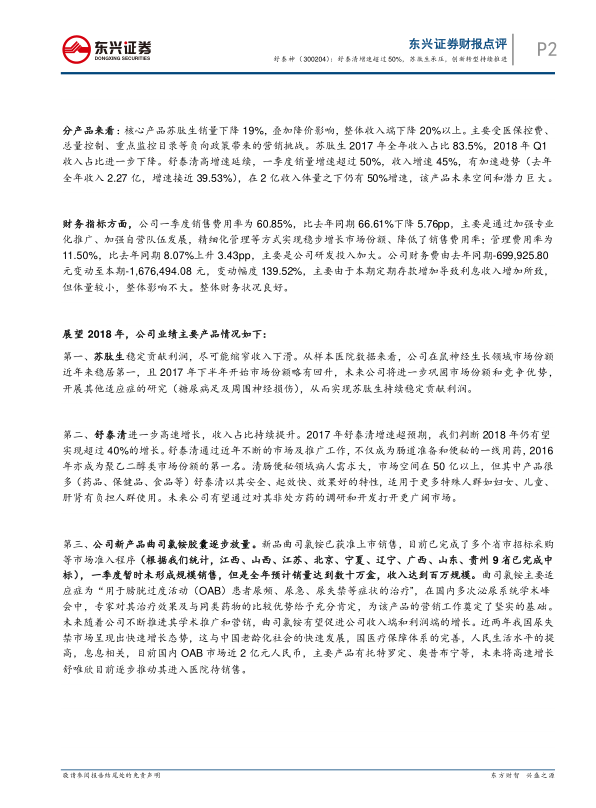

一、公司分季度财务指标分析

本部分主要呈现了公司自2016年Q3至2018年Q1的各项财务指标,包括营业收入、增长率、毛利率、期间费用率、营业利润率、净利润、增长率、每股盈利、资产负债率和净资产收益率等。通过这些数据,可以观察公司在不同季度的经营状况和财务表现。

二、业绩基本符合预期,舒泰清增速超过50%,苏肽生承压

-

核心产品表现分化: 苏肽生销量下降19%,收入端下降20%以上,受医保控费等政策影响;舒泰清销量增速超过50%,收入增速45%,增长强劲。

-

费用控制与研发投入: 销售费用率同比下降5.76%,主要通过加强专业化推广和精细化管理实现;管理费用率同比上升3.43%,主要由于研发投入加大。

-

财务状况: 财务费用因定期存款增加导致利息收入增加,整体财务状况良好。

三、展望2018年,关注三大产品线

-

苏肽生: 稳定贡献利润,尽可能缩窄收入下滑,巩固市场份额,并开展其他适应症的研究。

-

舒泰清: 进一步高速增长,收入占比持续提升,有望实现超过40%的增长,并探索非处方药市场。

-

曲司氯铵胶囊: 逐步放量,预计全年销量达到数十万盒,收入达到百万规模,适应症为膀胱过度活动症。

四、研发进度再梳理,未来公司看点主要在创新研发

-

现有产品拓展及仿制药: 鼠神经生长因子适应症不断拓展,舒泰清口服液和儿童散剂有望申报生产,一致性评价稳步推进。

-

创新药: 全新C5a靶点单抗药物BDB-001注射液获得新药临床批文,凝血因子X激活剂准备IND申报,治疗乙肝/艾滋病的小核酸基因药物准备IND申报。

-

外延方面: 公司未来或有更多创新生物药相关的外延动作。

五、管理层增持彰显长期发展信心

- 公司董事长及其一致行动人拟增持公司股票,累计增持比例不超过公司总股本的2%。

- 目前董事长已增持47.26万股,增持金额为562.90万元,占总股本的0.1%。

六、盈利预测与评级

- 预计2018-2020年归母净利润分别为2.83亿元、3.08亿元、3.42亿元,对应增速分别为7.46%、8.97%、10.87%,EPS分别为0.59元、0.64元、0.71元。

- 维持“推荐”评级。

七、风险提示

总结

核心产品结构调整,创新转型是关键

舒泰神一季度业绩基本符合预期,但核心产品苏肽生面临压力,而舒泰清保持高速增长。公司在创新研发方面持续投入,并积极拓展新产品线。

维持“推荐”评级,关注长期投资价值

维持对舒泰神“推荐”评级,主要基于公司在研产品线的潜力以及管理层对公司长期发展的信心。投资者应关注苏肽生的市场表现和创新药的研发进展。

微信扫一扫-立即使用

微信扫一扫-立即使用