中心思想

浩欧博科创板上市分析:体外诊断试剂领域的潜力股

本报告对科创板已受理企业浩欧博进行了深入分析,核心观点如下:

-

主营业务聚焦: 浩欧博专注于体外诊断试剂的研发、生产和销售,尤其在过敏原和自身抗体检测领域具有优势。

-

行业前景广阔: 体外诊断(IVD)行业正处于快速发展期,过敏诊断和自身抗体检测市场增长迅速,为公司发展提供了良好机遇。

-

财务表现亮眼: 公司营收和利润增速较快,盈利能力较强,销售毛利率和净利率逐年上升。

主要内容

1. 公司概况:深耕体外诊断,实控人掌握绝对控制权

浩欧博成立于2009年,主要从事体外诊断试剂的研发、生产和销售,专注于过敏原和自身抗体检测领域,产品应用于过敏性疾病和自身免疫性疾病的临床辅助诊断。WEIJUN LI 、JOHN LI 和陈涛合计控制公司 95.15%的表决权,为公司的实际控制人。

2. 公司所处行业分析:IVD行业高速增长,细分市场潜力巨大

-

IVD行业蓬勃发展: 我国体外诊断行业正处于成长期,预计2016-2021年复合增速约为15%,位居全球第一。

-

免疫诊断占比高: 免疫诊断是国内IVD行业中增长最快的子版块,占比超过35%,化学发光技术逐渐替代酶联免疫。

-

过敏诊断市场快速增长: 国内过敏疾病检测市场起步较晚,但2015-2017年市场规模复合增长率高达18.09%。

-

自身抗体检测市场前景广阔: 预计到2023年,我国自身抗体检测市场规模将达到22.28亿元左右,2018-2023年复合增长率约为14%。

3. 公司主营业务分析:产品多元化,技术不断升级

公司产品由检测试剂和配套的专用仪器及软件系统组成,主要用于过敏和自免疾病病人血液中相关抗体的检测。产品线从过敏定性检测试剂扩展到多个过敏检测试剂、自免检测试剂,技术上从2G定性检测发展到3G和4G定量检测技术,检测方式从手动操作到半自动、全自动检测分析。产品已覆盖国内30余省及直辖市一千七百余家医疗机构,并被众多三甲医院认可和使用。

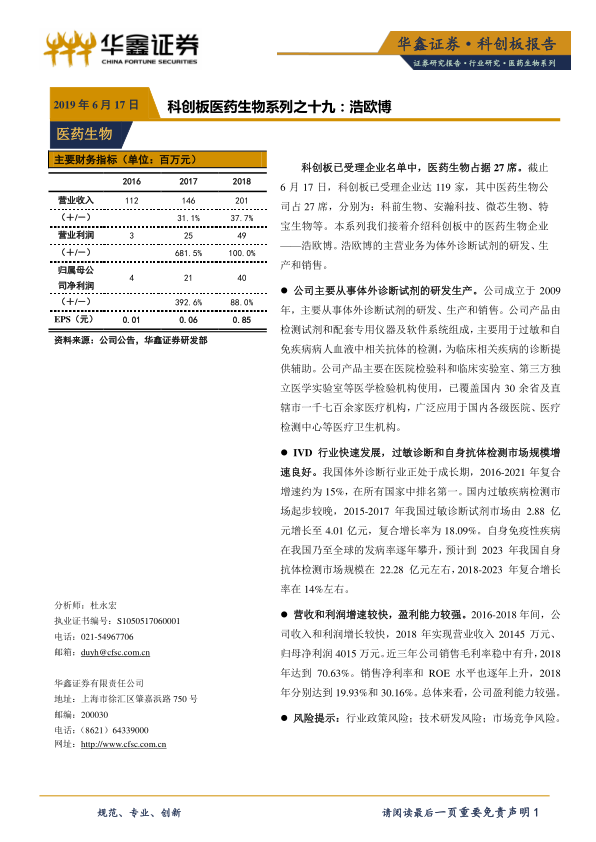

4. 公司财务状况分析:营收利润双增长,盈利能力持续提升

-

营收利润快速增长: 2016-2018年,公司营业收入复合增长率达到34.35%,归母净利润复合增长率高达88.06%。

-

盈利能力显著提升: 2018年,公司销售毛利率达到70.63%,销售净利率为19.93%,ROE为30.16%。

-

研发投入稳定增长: 公司持续投入研发,2018年研发支出占营业收入比重为11.99%。

-

资产负债结构优化: 公司总资产持续增长,资产负债率逐年降低,财务状况良好。

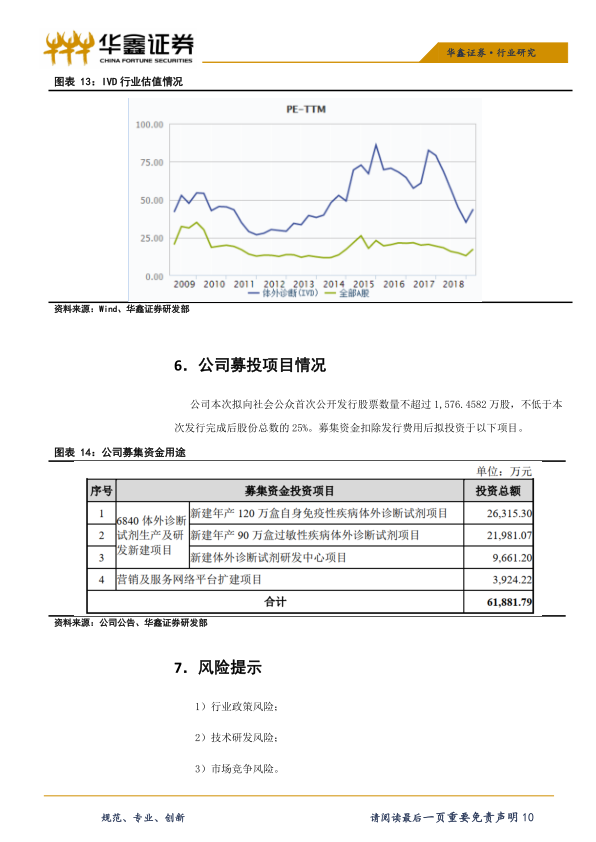

5. 可比公司估值分析

国内过敏原检测市场的主要竞争对手包括赛默飞、德国欧蒙等,自身抗体检测市场的主要竞争对手包括德国欧蒙、深圳亚辉龙等。选取IVD行业的迈克生物、安图生物等作为可比公司。目前IVD行业整体估值水平在44倍左右,可比公司的平均估值水平在30倍左右。

6. 公司募投项目情况

公司拟公开发行股票募集资金,用于以下项目:(具体项目内容见报告原文)

7. 风险提示

报告提示了行业政策风险、技术研发风险和市场竞争风险。

总结

浩欧博:体外诊断领域的潜力新星

浩欧博作为科创板医药生物企业,专注于体外诊断试剂的研发和生产,尤其在过敏原和自身抗体检测领域具有较强的竞争力。公司所处的IVD行业正处于快速发展期,市场潜力巨大。公司财务表现良好,营收和利润增速较快,盈利能力较强。综合来看,浩欧博具有良好的发展前景,值得关注。

微信扫一扫-立即使用

微信扫一扫-立即使用