中心思想

呼吸道POCT快检龙头地位与市场机遇

英诺特作为中国呼吸道病原体POCT快速检测领域的领导者,凭借其在呼吸道检测市场的先发优势和多款独家产品,在当前渗透率较低的市场中拥有巨大的成长空间。公司以急门诊,尤其是儿童急门诊检测为切入点,致力于打造中国呼吸道症候群快速鉴别诊断试剂领导品牌。

多元化增长驱动与投资潜力

公司有望通过带动其他产线院内销售、积极拓展C端及海外市场实现业绩高速增长。预计2023-2025年公司收入和归母净利润将持续稳健增长,当前估值显著低于行业平均水平。鉴于其强大的市场地位、技术优势和广阔的增长前景,报告首次覆盖并给予“买入”评级。

主要内容

发展历程与核心业务

英诺特成立于2006年,并于2022年7月在科创板上市,是一家专注于POCT快速诊断产品研发、生产和销售的高科技生物医药企业。公司以呼吸道病原体检测和多种病原体联合检测为特色,致力于成为呼吸道病原体快速鉴别诊断领导品牌。经过多年发展,公司构建了免疫层析、间接免疫荧光、液相免疫、核酸分子检测、基因重组蛋白工程及细胞和病原体培养六大技术平台,产品线丰富,覆盖呼吸道病原体、肠道病毒系列、肝炎等传染病系列、优生优育及性病等多个检测领域,其中呼吸道系列产品是公司的核心品种,助力打造品牌影响力。

股权结构与业绩表现

公司股权结构较为集中,实际控制人叶逢光先生和张秀杰女士通过直接和间接方式合计持股近五成,管理团队稳定且经验丰富。在营收方面,呼吸道系列产品(含新冠)是公司营业收入的重要来源,近三年收入占比保持在90%以上。受2020年疫情爆发及后续新冠产品价格下降影响,公司收入和利润曾出现波动。然而,随着疫情放开,非新冠业务收入实现快速增长,2023年非新冠产品收入达4.16亿元,同比增长205.49%。公司销售毛利率在2023年前三季度回升至71.6%。此外,公司2023年限制性股票激励计划设定了2023-2025年非新冠收入增速需保持在40%以上的目标,充分彰显了公司对未来业绩高增长的信心。

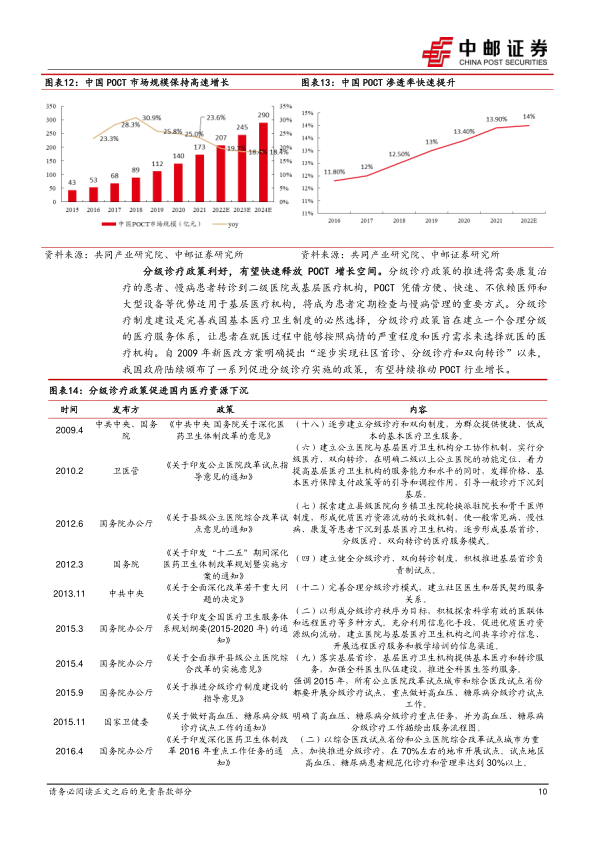

POCT市场高速增长与政策利好

中国POCT市场正处于快速发展阶段,市场规模从2015年的43亿元快速增长至2021年的173亿元,年复合增长率高达43.19%,预计到2024年市场规模将达到近290亿元。POCT渗透率也从2016年的11.8%提升至2021年的13.9%。分级诊疗政策的持续推进,将康复治疗和慢病患者转诊至基层医疗机构,POCT凭借其方便、快速、不依赖大型设备的优势,成为基层医疗的重要方式。同时,国务院、国家卫健委等机构发布系列文件,大力支持POCT在临床端的应用,特别是呼吸道系统疾病的精准诊疗需求,为POCT快检产品在基层医院的快速放量提供了政策支持。

呼吸道病原检测需求旺盛

根据国家流感中心数据,疫情后哨点医院流感样病例%已恢复至接近疫情前水平,且流感峰值提前。参考美国市场经验,预计未来1-2年国内流感感染率将呈现类似趋势,检测需求持续旺盛。呼吸道感染是全球发病率最高的疾病,2019年发病例数达172亿人次,其中5岁以下儿童和80岁以上老年人发病率和病死率相对较高。常见呼吸道疾病临床症状相似但用药差异大,及时的病原体检测对疾病辅助诊断、患者早期分流和快速防治至关重要。呼吸道系统疾病在儿科疾病谱中占比最高,检测需求强劲。全球呼吸道病原体诊断市场规模预计将从2019年的101.3亿美元增长至2026年的182.3亿美元,我国市场规模也从2013年的1.78亿元增长至2019年的12.97亿元,疫情期间民众认知度提升进一步打开了市场空间。

呼吸道产品领先优势与多元化布局

英诺特在呼吸道症候群POCT快检产品领域处于市场领先地位,早在2015年取得呼吸道病原检测产品注册证,并于2019年成为市场份额第一的厂家。公司开发了产品齐全的呼吸道症候群检测产品,涵盖呼吸道病原五项、流感抗体三项、甲乙流肺支抗原三项、新冠快检、荧光抗体九项鉴别诊断试剂,覆盖大多数常见呼吸道致病病原体检测。其中,呼吸道病原五项、流感抗体三项、甲乙流肺支抗原三项鉴别诊断试剂为国内胶体金方法学独家产品,公司也是国内呼吸道病原胶体金检测领域拿证最为齐全的厂家。公司与广东省钟南山医学基金会合作设立专项基金,并与呼研所、云康集团等设立合资公司,旨在建立呼吸道疾病基层快速检测网络。

此外,公司在消化道快检市场也具备较大潜力,产品涵盖A群轮状病毒、腺病毒、诺如病毒等常见肠道病原体,主要面向儿科门急诊。在优生优育领域,公司拥有超过20个检测产品注册证,其中优生五联检测卡采用了公司核心技术,可在一张试纸条上同时检测IgM和IgG两种抗体,操作便捷。该板块受益于国家优化生育政策和提升优生优育服务水平的号召,业务有望持续发展壮大。

显著技术优势与广泛渠道拓展

英诺特具备原料自主可控的优势,掌握联检产品开发主动权。公司核心技术包括“特异性抗体检测技术”(有效降低内源性干扰)、“基因重组蛋白工程技术”(解决复杂病原体检测难题)以及“基于同一试纸条同时检测多种抗体技术”(消除单/多试剂多联检交叉干扰)。公司构建了免疫层析、间接免疫荧光等六大技术平台,为产品开发提供强有力支撑。截至2023年6月30日,公司累计获得国内医疗器械注册证/产品备案证75项(其中56项为三类),境外注册证/产品备案证108项(含27项欧盟CE认证、3项美国FDA认证),并拥有丰富的研发储备项目,涵盖层析法、化学发光和核酸检测等方向,为后续业务发展提供保障。

在市场渠道方面,公司已与全国超过700家经销商建立了合作关系,覆盖超过1700家终端医院,并于2023年新增覆盖两千余家医疗机构。公司产品目前以院内儿科门急诊销售为主,未来有望横向拓展至成人呼吸科、内科等科室,并积极开拓C端线上市场、药房市场、基层医疗机构及海外市场。公司产品已远销海外70多个国家和地区,并在东南亚市场取得初步成效,未来将加大国际市场投入,实现全球化营销网络建设。

业绩增长预期与投资评级

基于呼吸道检测市场渗透率提升、公司独家产品优势、渠道拓展及政策支持等关键假设,预计英诺特2023-2025年收入将分别达到4.78亿元、6.37亿元和8.78亿元,归母净利润分别为1.75亿元、2.55亿元和3.60亿元。对应EPS分别为1.28元/股、1.87元/股和2.64元/股。当前股价对应PE分别为27.07倍、18.54倍和13.14倍,显著低于行业平均水平(2024E平均PE为26.73倍)。报告首次覆盖,给予“买入”评级。

潜在经营风险

公司面临的主要风险包括市场推广进度不及预期、市场竞争加剧以及集采政策超预期。

总结

英诺特作为呼吸道病原体POCT快检领域的领导者,凭借其在呼吸道检测市场的先发优势、多款独家产品以及全面的技术平台,有望在广阔的国内POCT市场和不断拓展的海外市场实现高速增长。公司在呼吸道、消化道和优生优育等多元化产品线的布局,结合其强大的渠道网络和积极的股权激励计划,为其未来的业绩增长奠定了坚实基础。鉴于其显著的成长潜力和低于行业平均的估值,报告首次覆盖并给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用