片仔癀(600436)

事件:

公布2022年半年度报告,报告期营业收入44.23亿元,同比增长14.91%;归属于上市公司股东的净利润13.14亿元,同比增长17.85%;归属于上市公司股东的扣除非经常性损益的净利润13.17亿元,同比增长18.08%。

分析点评

季度增速有所放缓,原材料成本提升带来毛利率下降,疫情下费用率也有相应下降

单季度来看,公司2022Q2收入为20.74亿元,同比+12.32%;归母净利润为6.25亿元,同比+13.66%;扣非归母净利润为6.41亿元,同比+15.37%。

上半年公司整体毛利率为47.70%,同比-2.11个百分点;期间费用率11.02%,同比-3.26个百分点;其中销售费用率6.33%,同比-2.65个百分点;管理费用率6.08%,同比-0.30个百分点;财务费用率-1.39%,同比-0.31个百分点。

医药行业增长稳健,化妆品日化承压

分行业来看,医药制造业部分收入为21.15亿元,同比增速为+18.04%;毛利率为78.05%,同比减少1.18个百分点。医药流通业部分收入为18.73亿元,同比增速为+17.42%;毛利率为11.53%,同比减少0.26个百分点。

化妆品、日化业部分收入为3.50亿元,同比增速为-19.08%;毛利率为65.20%,同比减少4.34个百分点。其中子公司福建片仔癀化妆品公司上半年营收2.90亿元,净利润7,188.05万元;漳州片仔癀上海家化口腔护理有限公司上半年营收6,617.92万元,净利润885.80万元。

核心肝病用药持续增长,安宫带来心脑血管用药收入提升

分产品来看,上半年肝病用药部分收入为19.70亿元,同比增速为+15.32%;毛利率为80.49%,同比减少0.4个百分点。

心脑血管用药部分收入为1.23亿元,同比增速为+171.00%;毛利率为47.63%,同比减少3.33个百分点。主要系聚力打造片仔癀牌安宫牛黄丸新增长极,大力推广片仔癀牌安宫牛黄丸单品,全面覆盖全国体验馆近400家和全国超50家连锁的5000家终端门店。

区域上看华东仍是主要营收来源,而国内华北、华南、华中增速均超过20%。境外收入受到疫情影响,增速持平。

投资建议

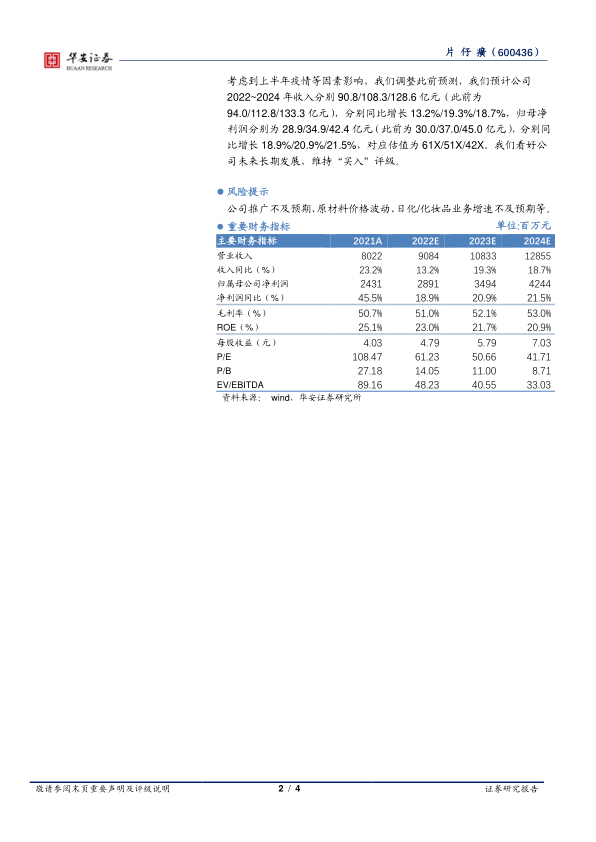

考虑到上半年疫情等因素影响,我们调整此前预测,我们预计公司2022~2024年收入分别90.8/108.3/128.6亿元(此前为94.0/112.8/133.3亿元),分别同比增长13.2%/19.3%/18.7%,归母净利润分别为28.9/34.9/42.4亿元(此前为30.0/37.0/45.0亿元),分别同比增长18.9%/20.9%/21.5%,对应估值为61X/51X/42X。我们看好公司未来长期发展,维持“买入”评级。

风险提示

公司推广不及预期、原材料价格波动、日化/化妆品业务增速不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用