中心思想

英诺特:呼吸道POCT检测市场领导者与多元化增长潜力

本报告核心观点指出,英诺特(688253)作为我国呼吸道病原体POCT检测领域的领先企业,凭借其在呼吸道多联检产品上的独家优势、深厚的技术积累及广泛的市场布局,有望在后疫情时代呼吸道检测市场扩容的背景下实现稳健增长。公司不仅在国内市场占据重要地位,其海外业务的加速兑现也将成为未来业绩增长的关键驱动力。

市场机遇与公司核心竞争力

我国呼吸道病原体检测市场预计将突破60亿元,尤其在“流感+新冠”双重流行趋势下,快速、高效的POCT检测产品需求激增。英诺特凭借其多项国内独家呼吸道联检产品,能够有效提升门急诊周转率,满足市场对早期急性感染快速鉴别诊断的需求。公司在抗原抗体制备、POCT领域全面布局以及渠道拓展方面的核心竞争力,使其成为该领域的稀缺投资标的。

主要内容

1. 国内呼吸道POCT龙头,成长稳中向好

1.1 公司专注呼吸道检测领域,务实求进

英诺特成立于2006年,是一家专注于POCT快速诊断产品研发、生产和销售的高科技生物医药企业。公司以呼吸道病原体检测为核心,同时布局优生优育、消化道、肝炎等多个检测领域,致力于打造中国呼吸道病原体快速联合检测领导品牌。公司实际控制人为叶逢光、张秀杰,合计控制公司49.72%的股份,股权结构较为集中。公司管理层经验丰富,如董事兼总经理张秀杰、董事兼副总经理张晓刚等。

1.2 非新冠业务稳步增长,疫情后业绩修复迅速

公司营业收入从2019年的1.38亿元增长至2022年的4.47亿元,复合增长率达47.96%;归母净利润从2019年的2100万元增长至2022年的1.51亿元,复合增长率达93.01%。2020年新冠产品收入大幅增长,但非新冠核心产品受疫情影响有所下滑。呼吸道系列产品(含新冠)始终是公司营收主要来源,占比90%以上。2023年上半年,公司营业收入2.24亿元,其中非新冠收入1.65亿元,同比增长134.94%,显示出疫情后业绩的快速修复。公司毛利率、净利率及费用率受新冠产品波动,但非新冠产品毛利率稳定在85%左右。公司2023年上半年在国内取得“钙卫蛋白、乳铁蛋白联合检测试剂盒(胶体金法)”注册证,在泰国市场取得呼吸道四联检快速检测产品注册证,并积极推进多项重点在研产品的临床注册。

2. 后疫情时代呼吸道检测行业蓬勃发展

2.1 传染病诊断行业发展迅猛

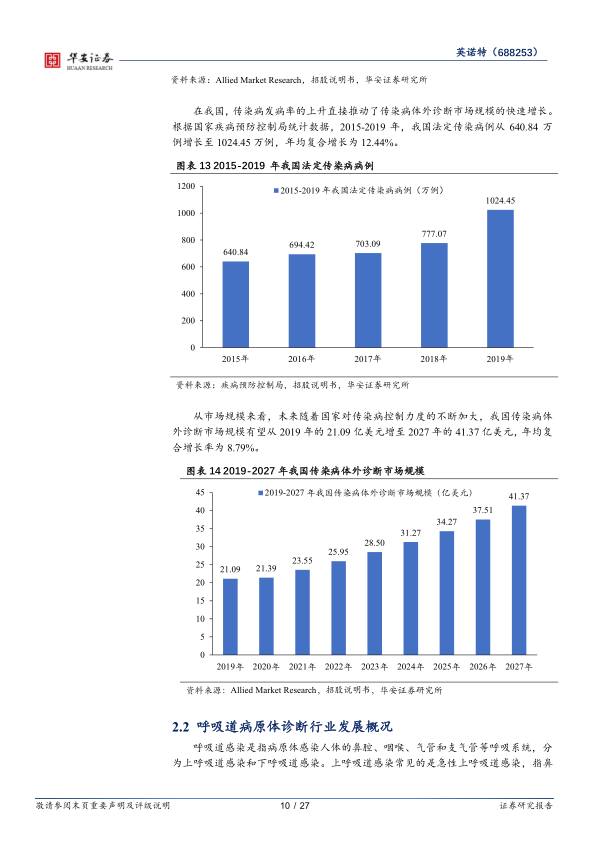

传染病诊断是体外诊断(IVD)中增速最快的细分子领域之一。根据Allied Market Research预测,2019-2027年全球传染病诊断市场规模将从235.51亿美元增至358.59亿美元,年均复合增长率为5.40%。我国传染病发病率上升推动了市场增长,2015-2019年我国法定传染病例从640.84万例增至1024.45万例,年均复合增长12.44%。预计我国传染病体外诊断市场规模将从2019年的21.09亿美元增至2027年的41.37亿美元,年均复合增长率为8.79%。

2.2 呼吸道病原体诊断行业发展概况

呼吸道感染由多种病原体引起,其临床症状相似但病理和治疗方法差异显著,因此快速准确的病原体检测至关重要。呼吸系统疾病是全球第三大死亡因素。根据Global Market Insite数据,2019年全球呼吸道病原体诊断市场规模约101.3亿美元,预计到2026年将增至182.3亿美元,年均复合增长率为8.76%。我国呼吸道病原体检测试剂市场规模从2013年的1.78亿元增长至2019年的12.97亿元,复合增长率达39.24%,预计2025年有望突破60亿元。检测试剂需求量从2013年的875万人份增至2019年的4942万人份,复合增长率达33.45%。我国甲乙类呼吸道传染病发病人数居高位,2021年发病69.45万例,流感发病66.82万例。Kalorama Information预测,我国流感IVD产品需求在2023年达3.44亿美元,2018-2023年复合增速8.7%,有望在2025年突破4亿美元。

3. 呼吸道病原体POCT龙头,海外业绩即将兑现

3.1 业务轴心:纵深打造呼吸道病原体检测龙头

英诺特深耕呼吸道检测领域,产品覆盖肺炎支原体、流感病毒等15种常见病原体,多款产品为国内独家品种,以多项目联检为特色。公司拥有5款呼吸道联检产品注册证,均为国内独家,能一次性检测3-9种病原体,15-25分钟出结果,操作便捷,有效提升门急诊诊疗效率。公司是国内呼吸道常规检测布局最全的企业,截至2023年10月,已取得26张三类注册证,其中5张为3项以上联合检测产品注册证。公司具备免疫层析、间接免疫荧光等六大技术平台,其中基因重组蛋白工程和细胞病原体培养是两大原料制备平台,掌握100余种抗原抗体制备技术,自产抗原占比60-70%。在新冠疫情期间,公司快速响应,于2020年2月获得国内首批新冠IgM/IgG抗体检测试剂盒注册证,并参与3项国家标准制定,被授予“全国抗击新冠肺炎疫情先进集体”。公司新冠抗体检测试剂灵敏度100.00%、特异度97.5%,获得FDA EUA授权等多个海外市场准入许可。公司甲流/乙流/新冠三联检试剂盒等在研产品有望进一步拓宽市场。

3.2 基于呼吸道领域固有优势,横向覆盖更多产品和区域

公司呼吸道检测业务渠道优势明显,2019年在全国呼吸道病原体检测市场占有率达12.4%。公司产品已进入超1700家终端医院,覆盖大量三级甲等医院及重点儿科专科医院。依托现有成熟渠道和联检技术优势,公司加速业务横向拓展至优生优育、消化道、肝炎等领域。截至2023年8月,妇科三联检产品和诺如分型产品已处于申报注册阶段,多款在研联检特色POCT产品有望在未来2-3年贡献业绩增量。公司国际市场布局广泛,通过全球抗疫已在70多个国家和地区建立了合作渠道,拥有超过100项海外注册证。2020年海外营业收入3.92亿元,占总营收38%,海外业绩有望加速兑现。

4. 公司盈利预测与投资建议

4.1 公司业绩拆分与估值

收入预测:

- 新冠业务: 预计2023年含少量新冠收入5836万元,2024-2025年无新冠检测业务收入。

- 非新冠业务:

- 呼吸道常规病原体检测: 预计2023-2025年收入分别为3.00亿元、3.98亿元、5.28亿元,同比增速45.5%、32.7%、32.5%,主要得益于市场蓬勃发展、公司产品优势和渠道拓展。

- 优生优育系列: 预计2023-2025年收入分别为400万元、500万元、600万元,同比增速4.6%、25.0%、20.0%,受益于重磅产品获批和市场份额提升。

- 消化道检测系列: 预计2023-2025年收入分别为1500万元、3000万元、5000万元,同比增速200.0%、100.0%、66.7%,受益于新产品陆续获批和临床需求。

- 其他系列(肝炎等): 预计2023-2025年收入分别为1000万元、1500万元、2000万元,同比增速41.6%、50.0%、33.3%。

- 体外诊断检测仪器: 预计2023-2025年收入分别为350万元、375万元、400万元,同比增速10.1%、7.1%、6.7%。

总体预测: 预计公司2023-2025年营业收入分别为3.91亿元、4.52亿元、6.08亿元,同比增长-12.5%、15.6%、34.5%;归母净利润分别为1.25亿元、1.90亿元、2.57亿元,同比增长-16.8%、51.6%、35.3%。

估值: 截至2023年10月24日,可比公司2023-2025年市盈率(PE)均值为19/15/12倍。公司预测2023-2025年PE分别为22/14/11倍,略高于可比公司平均水平,主要系公司营收和净利润体量较小,但成长性较高。

4.2 投资建议:呼吸道病原体POCT稀缺标的,首次覆盖

鉴于我国呼吸道检测市场巨大的增长潜力(预计2025年突破60亿元),以及“流感+新冠”双重流行带来的检测需求,英诺特作为呼吸道病原体POCT领域的全面布局者,其独家多联检产品能有效提升门急诊周转率。公司深耕呼吸道检测领域十年,拥有六大技术平台,实现关键原料自产,并拥有26张三类注册证(其中5张为国内独家3项以上联检产品),覆盖15种呼吸道病种,是该领域拿证最多、布局最全的企业。此外,公司依托呼吸道检测渠道优势,积极拓展优生优育、消化道、肝炎等其他POCT特色产品线,并凭借全球抗疫经验打通海外渠道,拥有100多张海外注册证,覆盖70多个国家和地区,海外业绩有望加速兑现。综合考虑,首次覆盖给予“买入”评级。

5. 风险提示:

主要风险包括产品研发进度不达预期、产品类型单一、市场竞争加剧等。

总结

英诺特(688253)被定位为呼吸道病原体POCT检测领域的稀缺龙头企业,在我国呼吸道检测市场有望突破60亿元的背景下,具备显著的增长潜力。公司凭借其在呼吸道多联检产品上的独家优势、全面的技术平台(包括关键原料自产能力)以及广泛的国内外市场布局,能够有效应对“流感+新冠”等多种呼吸道病原体感染带来的检测需求,提高医疗机构的诊疗效率。尽管面临研发进度、产品类型和市场竞争等风险,但公司非新冠业务的快速增长、新产品管线的丰富以及海外市场的加速兑现,共同构成了其未来业绩增长的核心驱动力。因此,报告首次覆盖并给予“买入”评级,看好公司在POCT领域的长期发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用