片仔癀(600436)

主要观点:

事件

片仔癀发布2023年三季度报告。公司2023年前三季度实现营业收入76.00亿元,同比+14.88%;归母净利润24.05亿元,同比+17.16%;扣非归母净利润24.41亿元,同比+18.39%;经营性现金流净额为23.80亿元,同比-61.44%。

事件点评

三季度利润增速亮眼,23年业绩有望改善

三季度来看,公司2023Q3实现营业收入25.55亿元,同比+16.48%;归母净利润为8.64亿元,同比+17.03%;扣非归母净利润为8.64亿元,同比+15.89%。公司盈利能力稳健提升。

公司前三季度销售毛利率为48.45%,同比+0.8个百分点;销售净利率为32.42%,同比+0.78个百分点;销售费用率4.98%,同比-0.63个百分点;管理费用率3.43%,同比+0.39个百分点;研发费用率2.37%,同比+0.20个百分点;财务费用率-0.17%,同比+0.87个百分点。公司2023年降本增效提高成本管理效率,收入端逐渐恢复增长。

医药流通毛利率明显改善,化妆品子公司上市流程稳步推进

分行业来看,医药制造业部分收入为38.52亿元,同比+22.51%,毛利率为75.24%,同比减少3.11个百分点;其中Q3收入为13.74亿元,同比+33.53%,与Q2环比+17.94%,制造业收入持续高速增长。医药流通业部分收入为30.59亿元,同比+6.88%,毛利率为15.83%,同比+2.52个百分点;其中Q3收入9.49亿元,同比-4.04%。化妆品、日化业部分收入为4.31亿元,同比-6.53%;毛利率为63.15%,同比+1.47个百分点;其中三季度收入1.58亿元,同比+42.34%。目前公司正推动控股子公司片仔癀化妆品上市,截至23H1,片仔癀化妆品正在梳理IPO尽职调查问题,推进股份制改造流程,促进未来化妆品业务长远发展。

片仔癀系列收入稳健增长,心脑血管用药营收增速近80%

分产品来看,2023年前三季度肝病用药部分收入为35.62亿元,同比+19.84%。由于原材料大幅涨价,公司核心产品片仔癀于2023年5月提价,片仔癀锭剂零售价格由590元/粒上调至760元/粒。

2023年片仔癀在天猫和京东平台肝胆用药类销量排名第一名。片仔癀市场价格稳定,销量好于预期。

心脑血管用药部分前三季度收入为2.40亿元,同比增速为+79.24%。主要系片仔癀牌安宫牛黄丸【双天然品规、天然麝香(体培牛黄)品规】已成功推向市场。未来公司会做优主产品片仔癀,做大核心品种片仔癀牌安宫牛黄丸,在渠道上推行体验馆与战略连锁双管齐下的战略布局。

中药温胆片取得Ⅱ期临床报告,新药开发进程加快

截至23H1,公司目前多个在研新药项目进入重要研究阶段,有3个化药1类新药、3个中药1.1类新药和1个中药1.2类新药进入临床研究阶段;用于治疗轻、中度广泛性焦虑障碍的中药新药温胆片取得Ⅱ期临床总结报告;公司已初步形成具有片仔癀品牌特色的研发布局和管线。

投资建议:维持“买入”评级

我们调整了公司盈利预测,公司2023~2025年收入分别

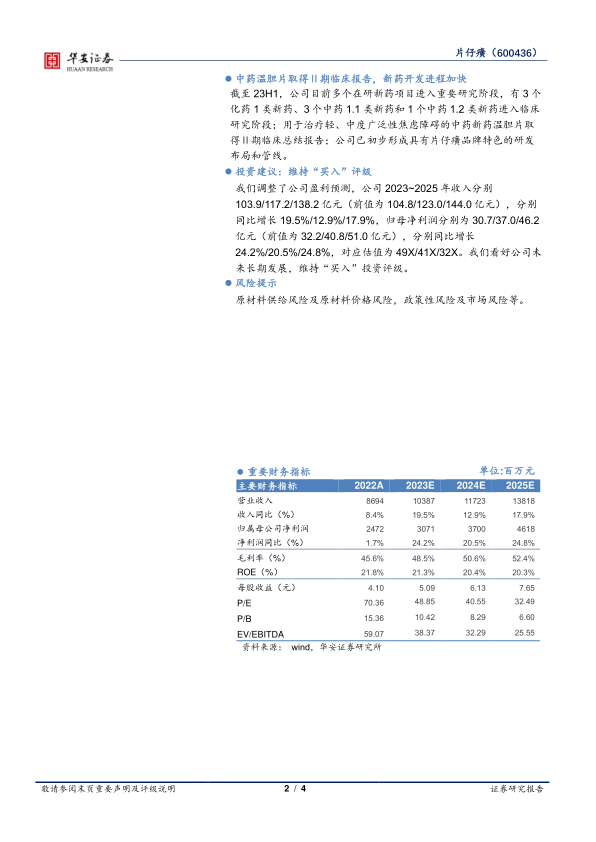

103.9/117.2/138.2亿元(前值为104.8/123.0/144.0亿元),分别同比增长19.5%/12.9%/17.9%,归母净利润分别为30.7/37.0/46.2亿元(前值为32.2/40.8/51.0亿元),分别同比增长

24.2%/20.5%/24.8%,对应估值为49X/41X/32X。我们看好公司未来长期发展,维持“买入”投资评级。

风险提示

原材料供给风险及原材料价格风险,政策性风险及市场风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用