中心思想

基蛋生物:POCT领域领军,多元化战略驱动增长

基蛋生物科技股份有限公司(603387.SH)凭借其在心血管和炎症类POCT(即时检验)领域的深厚积累和市场领先地位,正充分受益于中国分级诊疗政策的推进和五大急救中心建设带来的巨大市场机遇。公司通过持续的产品创新和战略性地布局生化、化学发光等实验室诊断平台,逐步从POCT专业供应商向综合性体外诊断(IVD)解决方案提供商转型。尽管面临市场竞争和政策推进不及预期的风险,但其强大的研发能力、完善的营销网络以及核心业务的快速增长,共同构筑了其未来持续发展的坚实基础和显著增长潜力。

政策红利与市场扩张:基层医疗与急诊需求激增

随着国家分级诊疗政策的深入实施和胸痛、卒中等五大急救中心的加速建设,基层医疗市场和急诊中心对POCT产品的需求呈现爆发式增长。基蛋生物作为心血管POCT领域的国产龙头,其产品在时效性上高度契合急危重症救治需求,将直接受益于这些政策带来的市场扩容。公司通过不断丰富产品线,并积极拓展生化、化学发光等新业务,旨在抓住这一历史性机遇,进一步巩固和扩大其在体外诊断市场的份额,实现从单一POCT供应商到综合诊断平台的战略升级。

主要内容

POCT市场领导地位与政策红利

基蛋生物成立于2002年,并于2017年在上交所主板上市,专注于体外诊断产品的研发、生产、销售和服务。公司拥有雄厚的学术底蕴和完善的营销网络,产品已销往全球100多个国家和地区。其创始人苏恩本博士在心血管临床和心肌损伤诊断指标研究方面具有深厚背景,为公司在心血管POCT领域的领先地位奠定了基础。

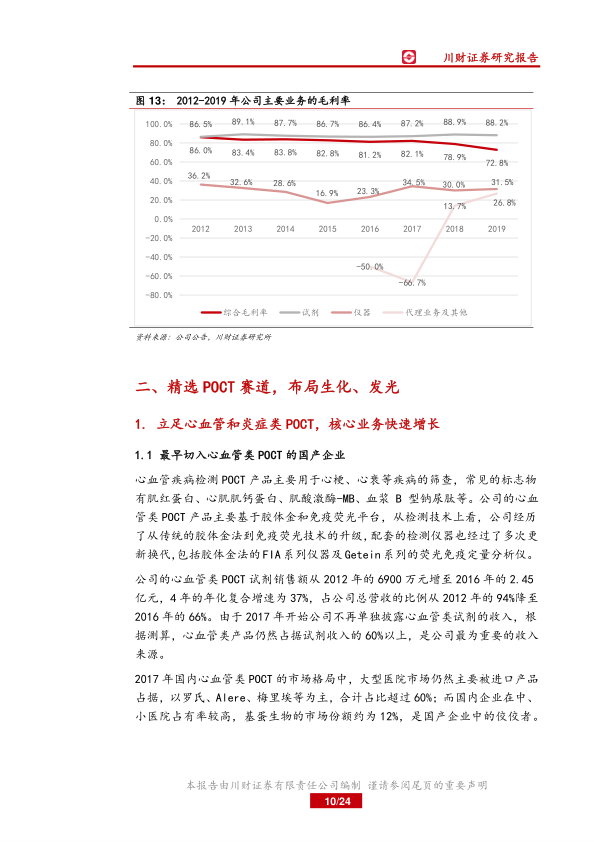

从财务表现来看,基蛋生物展现出强劲的增长势头。2012年至2019年,公司营业收入从7364万元增长至9.68亿元,年化复合增长率高达44.4%;归属于母公司股东的净利润从2196万元增长至3.4亿元,年化复合增长率达47.9%。2019年,公司实现营业收入9.7亿元,同比增长41%;归母净利润3.4亿元,同比增长36%。尽管综合毛利率从2012年的86%下降至2019年的72.8%,主要系低毛利的代理和检测业务规模扩大所致,但核心试剂销售毛利率始终保持在86%以上,2019年为88.2%,显示出其核心业务的强大盈利能力。2019年公司归母净利率为35.1%,经营性现金流为2.26亿元,同比增长21%,与净利润增长基本匹配。应收账款在2019年末达到2.28亿元,同比增长200%,占总营收比重由11%升至24%,主要由于对新增医院客户放宽信用期。分季度看,2019年各季度收入均保持快速增长,Q1-Q4同比增速分别为44%、41%、32%和45%。

在业务构成上,基蛋生物以试剂销售为主,2019年试剂和仪器收入占比分别为75.1%和4.9%,其中POCT板块收入达7.21亿元,同比增长23%,占总收入的74.5%。生化免疫板块收入5249万元,同比增长14%,占比5.4%。公司收入主要来源于国内市场,2019年中国大陆地区收入9.31亿元,占比96.2%。

基蛋生物在心血管类POCT领域具有显著优势,是国内最早切入该领域的企业之一。心血管疾病检测POCT产品主要用于心梗、心衰等疾病的筛查,公司产品已从传统的胶体金法升级到免疫荧光技术平台。2012年至2016年,公司心血管类POCT试剂销售额从6900万元增至2.45亿元,年化复合增速达37%。2017年,公司在国内心血管类POCT市场份额约为12%,位居国产厂商首位。全球心血管病POCT市场规模在2018年达到约28亿美元,年化增速约12%。而中国市场增速更快,2015年市场规模约13.5亿元,预计2020年有望超过50亿元,年化增速约30%,主要得益于分级诊疗政策和五大中心建设的推动。

炎症因子类POCT检测项目,如C-反应蛋白(CRP)和降钙素原(PCT),用于区分细菌性和非细菌性感染,指导抗生素使用。2012年至2016年,公司炎症类试剂收入从400万元增至8000万元,年化复合增速高达111%,占公司总营收的比例从5%提升至22%。目前,感染因子检测的国内市场规模约为10亿元,市场增速约25%。

分级诊疗政策和五大中心(胸痛中心、卒中中心、创伤中心、危重孕产妇救治中心、危重儿童和新生儿救治中心)的建设,为POCT行业带来了巨大的市场需求。POCT产品因其快速检测的特点,尤其适用于急诊和基层医疗场景。尽管2005-2018年基层医疗机构诊疗人次占比从63.3%下降到53%,但疫情后分级诊疗政策有望再度加码。根据国家政策文件,若五大急救中心在2024年达到规划规模,预计将为POCT行业带来超过百亿的需求增量,其中胸痛中心预计需求达40亿元。

产品线拓展与渠道深化

基蛋生物持续推进新产品研发和上市,以实现生化、化学发光等领域的差异化竞争。在POCT产品线方面,公司拥有胶体金和免疫荧光两大技术平台,推出了Getein1600全自动仪器和具备开盖、摇匀及视频识别功能的增强版Getein1200全自动仪器。在生化免疫产品线,公司推出了自主研发的CM-800和CM-400全自动生化免疫分析仪,以及新版本MAGICL 6800化学发光测定仪。此外,公司在2019年下半年推出了BHA-3000三分类血细胞分析仪,并正在研发BHA-5000五分类血细胞分析仪和BHA-5100五分类+CRP一体机等系列产品,分子诊断平台尚处于起步阶段。

2019年度,公司加强新产品研发力度,推出了Getein1200/1180荧光免疫定量分析仪、Getein208便携式生化免疫分析仪及其配套的22项试剂(涵盖激素、甲功、心肌炎症、胃功能、肿瘤、骨代谢、传染病系列及干式生化产品),以及CM-400全自动生化分析仪。预计2020年度内将推出50余项新产品,包括生化免疫定量产品、化学发光产品、尿液分析试纸产品和血球试剂等,并通过投资控股优质凝血产品目标公司,不断丰富产品线。在资质认证方面,公司预计2020年新增国内外专利及软件著作权40余项,并有望获得美国FDA 510K产品认证和MDSAP医疗器械单一认证审核,为全球化发展奠定基础。

在销售模式上,基蛋生物采取经销为主、直销为辅的策略,充分释放渠道动能。公司通过与经销商签订协议,并大力培养直销队伍,重点发展各类医疗机构的直接销售业务。境外销售则依托国际贸易部和当地经销商,产品已销往全球110多个国家和地区,多项产品已取得欧盟CE准入。公司通过建立子公司,充分利用当地经销商渠道、客户和配送资源,有效开拓区域市场。

基于对公司各业务线的业绩拆分,川财证券预计基蛋生物2020-2022年营业收入分别为12.68亿元、16.68亿元、22.04亿元,同比增速分别为31%、32%、32%。归属于上市公司股东的净利润分别为4.49亿元、5.84亿元、7.57亿元,对应EPS分别为1.70元、2.20元、2.85元/股。由于代理流通类业务的快速拓展,综合毛利率预计将稳中略降,2020-2022年分别为71.64%、70.45%、69.10%。首次覆盖给予“增持”评级,认为公司估值低于可比体外诊断企业平均水平。

报告同时提示了多项风险,包括现有产品竞争加剧、新产品研发失败或市场推广不达预期、分级诊疗政策或五大中心建设推进不及预期、商誉减值以及疫情导致医院门诊量下降可能波及部分产品检测需求等。

总结

基蛋生物凭借其在心血管和炎症类POCT领域的领先地位,以及在生化、化学发光等多元化诊断平台的战略布局,展现出强劲的增长潜力和市场竞争力。公司在财务上表现出色,营收和净利润均保持高速增长,核心试剂业务毛利率稳定在高位。中国分级诊疗政策的深入实施和五大急救中心的建设,为POCT行业带来了巨大的市场机遇,基蛋生物作为国产龙头将直接受益。公司持续投入研发,不断丰富产品线,并积极拓展国内外市场,通过“经销为主、直销为辅”的策略深化渠道动能。尽管面临市场竞争和政策推进等风险,但其全面的产品布局、强大的研发实力和完善的营销网络,使其有望在体外诊断市场中持续保持领先地位并实现长期发展。

微信扫一扫-立即使用

微信扫一扫-立即使用