梅花生物(600873)

事件。2024年4月8日,梅花生物发布2024年一季报。2024Q1公司实现营收64.87亿元,同比下降6.67%;实现归母净利润7.52亿元,同比下降6.13%;实现扣非后归母净利润6.37亿元,同比下降19.01%。

味精、缬氨酸等价格中枢下滑,拖累业绩提升。据wind及百川盈孚数据,(1)苏氨酸、98%赖氨酸、色氨酸等价格中枢有所提升,24Q1均价分别实现10407元/kg(yoy+15%)、9327元/kg(yoy+8%)、76027元/kg(yoy+19%);(2)70%赖氨酸、味精、缬氨酸等价格中枢有所下滑,24Q1均价分别实现5113元/kg(yoy-8%)、7807元/kg(yoy-17%)、15486元/kg(yoy-42%);

(3)24Q1公司整体毛利率、净利率分别实现19%、12%,归母净利润下滑主要原因系大原料副产品、黄原胶售价下降带来的毛利率降低。

新增产能持续投放,氨基酸景气逐步回暖。2024年公司将持续扩大生产规模,按计划建成通辽基地味精项目、新疆基地异亮氨酸改造项目、吉林基地赖氨酸项目具备开工条件。此外,考虑到苏、赖氨酸行业经历长期激烈竞争,行业洗牌已基本完成,行业大型“玩家”暂无大规模扩产计划,预计未来行业格局改善+需求复苏有望支撑氨基酸盈利迎来持续改善。此外,公司是全球领先的通过合成生物技术规模化生产氨基酸的企业,合成生物技术为公司大宗氨基酸的低成本高效生产、高附加值小品种氨基酸的市场开拓提供了有力保障。

公司注重股东回报,分红+回购彰显长期价值。除2011年以外,公司上市以来的股息率及分红率长期保持在较高水平,上市以来累计分红91.5亿元,累计分红率高达50%,23年公司拟分红近12亿元;19-23年公司连续5年推出股份回购方案,最新一次回购方案于2023年4月发布,回购资金总额8-10个亿用于注销,减少注册资本,截至2024年3月底,公司回购股份0.70亿股,占公司目前股本总数的2.37%,购买的最低价格为8.42元/股、最高价格为10.28元/股。

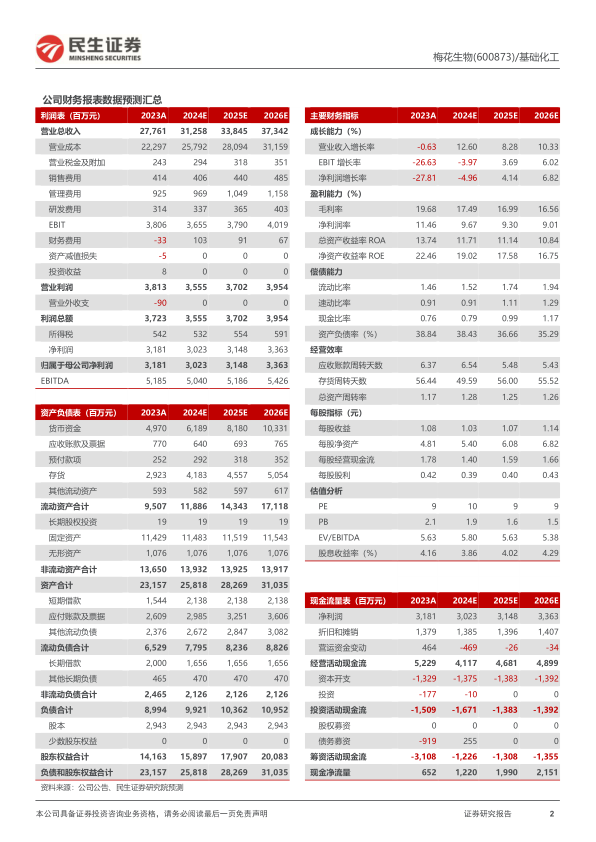

投资建议:公司是全球氨基酸龙头企业,规模及成本优势突出。我们预计公司2024-2026年归母净利润分别为30.23、31.48、33.63亿元,EPS分别为1.03、1.07、1.14元,现价(2024/4/9)对应PE分别为10X、9X、9X。我们看好公司未来成长空间,维持“推荐”评级。

风险提示:主要产品波动及市场竞争加剧、原材料价格大幅波动、环保风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用