贵州三力(603439)

事件:

2022年1月13日,公司发布业绩预报称,预计2021年实现营业收入9.5亿元,归母净利润为9.30亿元-9.60亿元,上年同期营业收入为6.30亿元,较上年同期增长47.57%-52.33%;预计净利润约1.45亿元~1.65亿元,同比增长54.33%~75.62%;归属于上市公司股东的扣除非经常性损益的净利润为1.25亿元-1.45亿元,同比增加33.55%-54.92%。

分析点评

业绩符合预期:若按照范围中枢进行计算,预计2021年全年营业收入9.5亿元,归母净利润为1.55亿元,扣非归母净利润为1.35亿元。因此单四季度业绩上,营业收入为3.36亿元,同比增长25.9%;归母净利润为0.43亿元、扣非归母净利润为0.40亿元,都基本与2020年持平,符合预期。

业绩变动原因:

主营业务影响公司2021年业绩较上年同期增长的主要原因系2020年上半年新冠疫情导致公司主要产品的销售受到重大影响。2021年国内疫情得到有效控制,经济回暖,公司主要产品的市场需求得到恢复并实现增长。同时,全资子公司三力众越通过自建营销网络,进一步提高公司产品销售覆盖率,二、三终端渠道的开发与建设初具成效,公司2021年产品销售收入较上年同期有较大增长。

非经营性损益的影响2021年度非经常性损益主要是处置了持有的贵州绿太阳制药有限公司长期股权投资、取得政府补贴、银行理财产品收益等,对公司2021年度净利润带来积极影响。从业绩预告来看,2021年全年非经常性损益约为2000万元,相较于三季报的1697万元增幅不大,单四季度的非经常性损益对利润端影响不大。业绩增强股票激励计划完成信心:公司2021年发布的限制性股票激励计划(草案)中,2022-2024年的业绩考核目标水平分别是1.8亿元、2.15亿元和3.3亿元,复合增速约为37%。在2021年良好的业绩基础上,期待公司未来在公司战略逐步落地的情况下持续的业绩兑现。

投资建议

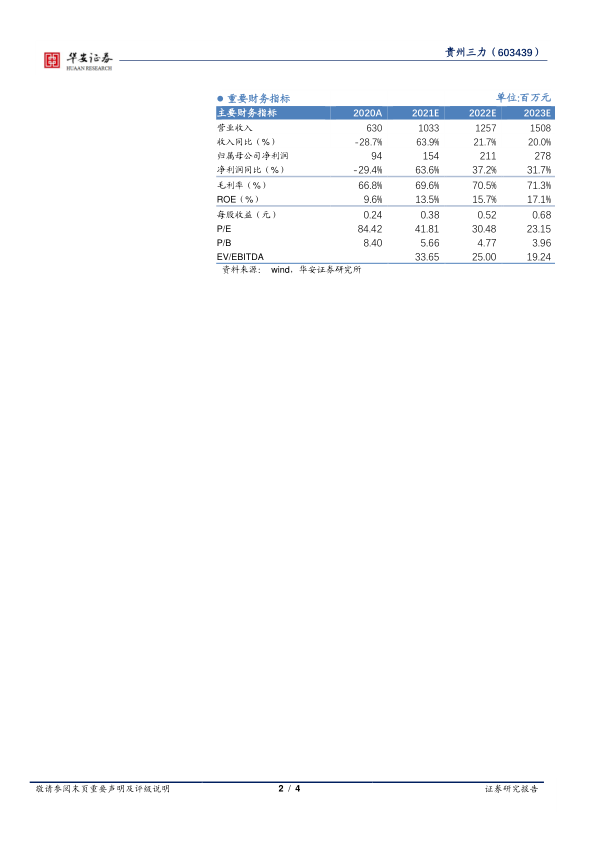

我们维持公司盈利预测,预计公司2021~2023年收入分别10.3/12.6/15.1亿元,分别同比增长63.9%/21.7%/20.0%,归母净利润分别为1.5/2.1/2.8亿元,分别同比增长63.6%/37.2%/31.7%,对应2021~2023年EPS为0.38/0.52/0.68元,对应估值为42X/30X/23X。维持“买入”投资评级。

风险提示

营销拓展不及预期;大品种依赖风险;收购战略推行不及预期风险;产品安全事故风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用