贵州三力(603439)

事件:

2022年2月6日公司发布公告,拟成为德昌祥的破产重整投资人,一次性出资2.32亿元取得德昌祥95%股权。

分析点评

一次性出资摆脱负债后德昌祥轻装上阵

公司一次性出资2.32亿元获得德昌祥95%股权,对应资产价值为7,974.28万元,溢价率为190.94%。该投资款将用于清偿根据人民法院确认的无异议债权、经人民法院生效裁判文书确认后的涉诉(暂缓)债权及支付破产重整费用。

清偿完毕后,德昌祥除3笔负债(共计1181万,主要是贵阳中药厂2000年改制时预留给离退休人员的养老、医疗、保险费用,需在日后生产经营中支付)外,不再有其余负债,老字号德昌祥轻装上阵。

参与投资德昌祥重整的推进进展迅速

回顾公司参与德昌祥破产重整的进展,从法院下发决定到最终的方案落地,历时仅2个月,彰显公司的决心与执行能力。

2021年12月3日贵阳市中级人民法院下发《决定书》,管理人面向社会公开招募德昌祥重整投资人。

2021年12月15日公司拟参与德昌祥破产重整投资人公开招募。

2022年1月18日公司制定的重整计划草案经第一次债权人会议表决通过,公司将正式成为德昌祥重整投资人。

2022年1月28日,公司收到《贵州省贵阳市中级人民法院民事裁定书》,批准《贵阳德昌祥药业有限公司重整计划》。

2022年2月6日公司拟成为德昌祥的破产重整投资人,一次性出资2.32亿元取得德昌祥95%股权。

品牌价值凸显,极大补充公司产品线

德昌祥是贵州省内唯一一家百年老字号药企,是家喻户晓的贵州老字号、中国驰名商标,其深厚的历史、文化底蕴,将为上市公司带来显著的品牌效应。

德昌祥前身为贵阳中药厂,具有众多优质药品批文。德昌祥目前共有药品批准文号69个,其中独家品种9个,医保品种41个,其“龙凤至宝丹传统中药制作技艺”妇科再造丸和杜仲补天素丸更是省级非物质文化遗产。

贵州三力的核心品种为开喉剑喷雾剂系列,产品结构相对集中。而德昌祥的产品线丰富,涵盖妇科、男科、儿科、呼吸科等多个科室,并有大量OTC品种,有力的补充了贵州三力的产品线。同时贵州三力经过多年发展积累的全国数千家商业公司、数千家等级医院、数万家药店、诊所及基层医疗机构资源,可以快速提升德昌祥的市场占有率。

投资建议

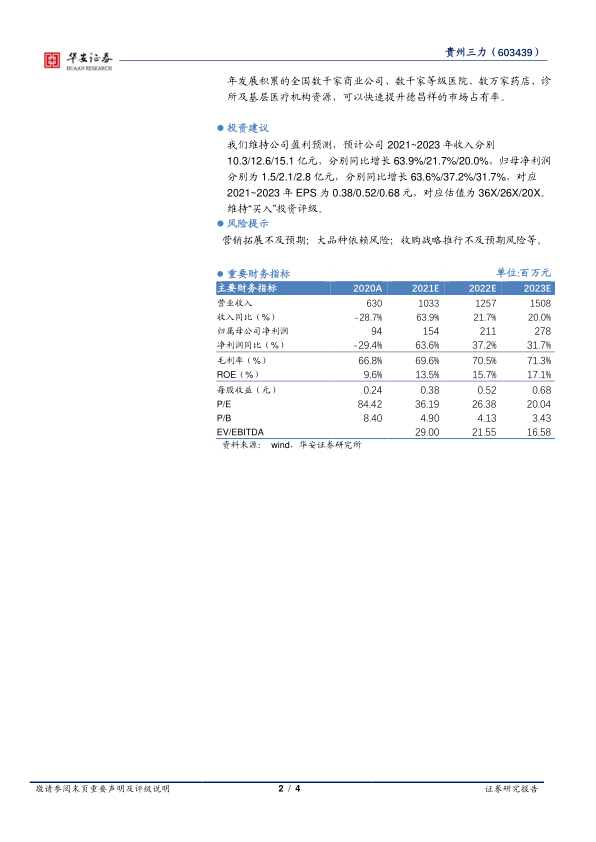

我们维持公司盈利预测,预计公司2021~2023年收入分别10.3/12.6/15.1亿元,分别同比增长63.9%/21.7%/20.0%,归母净利润分别为1.5/2.1/2.8亿元,分别同比增长63.6%/37.2%/31.7%,对应2021~2023年EPS为0.38/0.52/0.68元,对应估值为36X/26X/20X。维持“买入”投资评级。

风险提示

营销拓展不及预期;大品种依赖风险;收购战略推行不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用