健民集团(600976)

事件

2021年12月31日,国家药品监督管理局批准健民集团的1.1类创新药七蕊胃舒胶囊上市。

事件点评

七蕊胃舒胶囊临床价值凸显,为慢性胃炎患者提供了新的治疗选择

1.1类创新药七蕊胃舒胶囊是在医疗机构制剂基础上研制的中药创新药,开展了随机、双盲、阳性药平行对照、多中心临床试验。临床试验研究结果显示可用于轻中度慢性非萎缩性胃炎伴糜烂湿热瘀阻证所致的胃脘疼痛的治疗。

七蕊胃舒胶囊组方来源于中国中医科学院广安门医院的院内制剂,具有良好的临床应用基础。并且药理毒理研究及临床试验研究数据表明,七蕊胃舒胶囊在治疗慢性非萎缩性胃炎伴糜烂湿热瘀滞证方面疗效显著,尤其是在改善胃脘疼痛、中医证候等方面,疗效显著优于阳性对照药,并且安全性好,具有较好的临床应用价值。

新品种获批丰富公司产品线,整体研发工作稳步推进

七蕊胃舒胶囊累计投入研发费用约为人民币2704.82万元,成功获批上市后将进一步丰富公司相关治疗领域产品线,有利于提升公司核心竞争力。

后续公司整体研发工作稳步推进中,其中包括中药1.1类新药利胃胶囊已进入申报生产后的药审中心专业评审;小儿止咳糖浆及牛黄小儿退热贴Ⅲ期临床研究进展顺利等。

公司价值进一步被认识,唯一的体外培育牛黄提供商具有极强稀缺性

我们认为健民集团的市值不能单一的去看待,分为两个部分分部估值更为合理。1)健民大鹏:参股33.5%且股权比例稳定,并且安宫牛黄丸持续提价,公司作为唯一的体外培育牛黄提供商,具备极强的资源属性和不可替代性,该部分股权价值估值可以参考同样稀缺的标的片仔癀。2)主营业务:属于传统中药OTC品种,单品种市场空间可以进一步扩大,净利润贡献稳定,并且中药创新药的获批新增营收增长点,传统品牌OTC业务有望获得估值提升。

投资建议

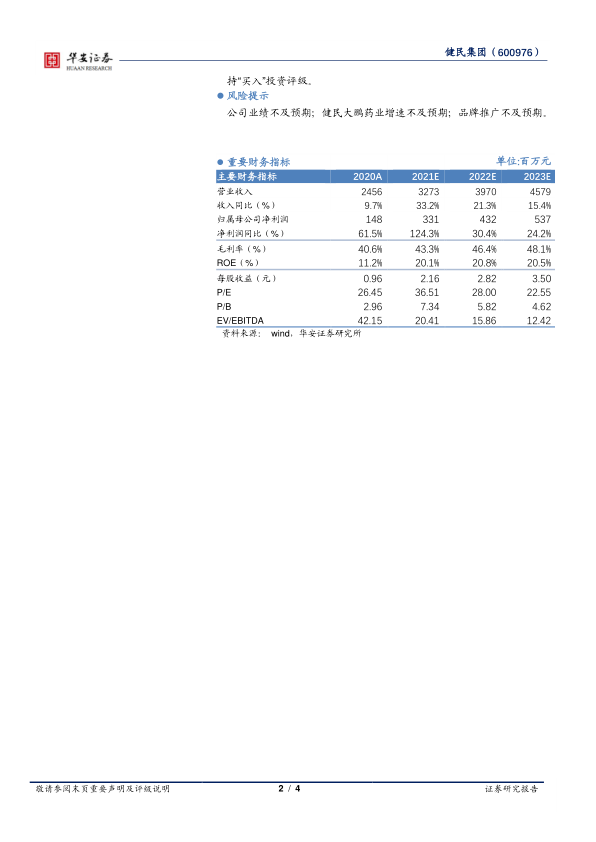

我们预计,公司2021~2023年收入分别32.7/39.7/45.8亿元,分别同比增长33.2%/21.3%/15.4%,归母净利润分别为3.3/4.3/5.4亿元,分别同比增长124.3%/30.4%/24.2%,对应2021~2023年EPS为2.16/2.82/3.50元,对应估值为37X/28X/23X。考虑到公司主业稳定增长、研发产品有梯队,参股公司健民大鹏体外培育牛黄极具稀缺性,维持“买入”投资评级。

风险提示

公司业绩不及预期;健民大鹏药业增速不及预期;品牌推广不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用