健民集团(600976)

健民集团股份发布公告:公司发布2023年半年度报告,实现营业收入21.614亿元,同比增长17.67%;归母净利润2.524亿元,同比增长34.14%;扣非后归母净利润2.331亿元,同比增长45.66%。

投资要点

疫情因素退散,大单品带动营收稳步增长

2023年Q2营收11.48亿元,同比增长26.24%,环比2023年Q1增长13.28%。2023年Q2归母净利润1.528亿元,同比增长39.16%,环比2023年Q1增长53.41%,主要系公司主营产品龙牡壮骨颗粒等产品的销售及联营企业投资收益增长所致。疫情因素退散,2023年H1龙牡壮骨颗粒销量33034.38万袋,同比增长32.20%。第二梯队产品便通胶囊,2023年H1销售400.4万盒,同比增长12.08%。报告期内中药材智能提取3号线扩产完成,公司产能提升20%,助力公司工业收入进一步增长。

牛黄需求旺盛,体培牛黄持续贡献利润

安宫牛黄丸的热销带动上游牛黄市场需求量增加,但天然牛黄产量较低,供需缺口巨大导致天然牛黄价格居高不下,致使安宫牛黄丸成本提升。根据康美中药网数据,2023年7月23日天然牛黄价格已提升至120万元/kg,相较于年初价格提升了106.90%。公司的体培牛黄在保障质量和临床稳定性的同时,有效解决供应不足的问题,价格相对稳定,下游企业可有效控制成本。2023年H1参股子公司健民大鹏实现29,404.76万元净利润,同比增长24.58%,近年采用体外培育牛黄的下游企业数量明显增加,体培牛黄有望持续为公司贡献利润。

在研管线稳步推进

公司坚持以儿童制剂为特色,中药创新药小儿紫贝止咳糖浆已提交注册申请,正处于技术审评阶段,牛黄小儿退热贴已完成III期临床研究,枳术通便颗粒获得临床试验批准通知书,盐酸托莫西汀口服溶液获得药品注册证书,儿童制剂完成报产1项、完成预中试研究3项,取得保健食品备案凭证1项。

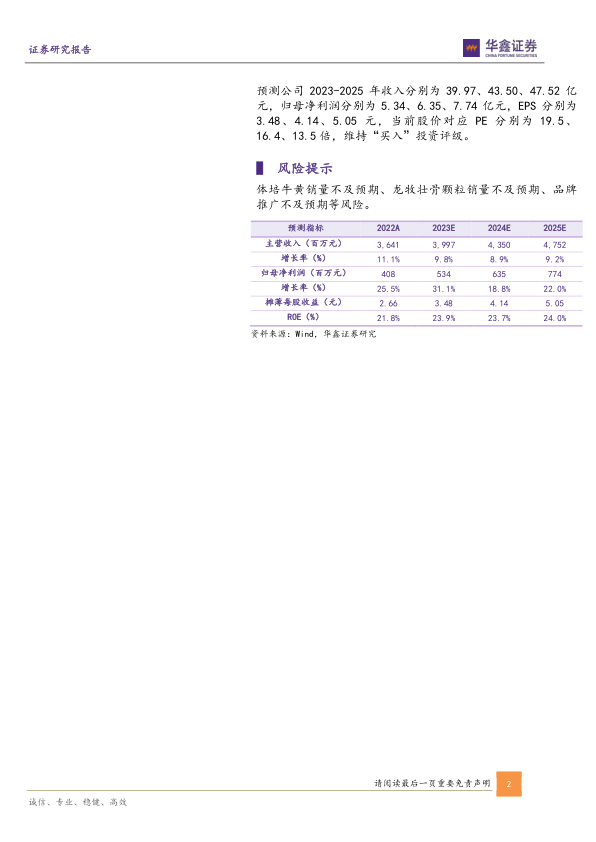

盈利预测

预测公司2023-2025年收入分别为39.97、43.50、47.52亿元,归母净利润分别为5.34、6.35、7.74亿元,EPS分别为3.48、4.14、5.05元,当前股价对应PE分别为19.5、16.4、13.5倍,维持“买入”投资评级。

风险提示

体培牛黄销量不及预期、龙牧壮骨颗粒销量不及预期、品牌推广不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用