麦澜德(688273)

主要观点:

事件:

公司发布 2023 年中报: 2023 年上半年公司实现营收 2.04 亿( yoy+11.6%), 归母净利润 5,884 万( yoy+26.1%), 扣非净利润 4,974万(同 yoy+20.2%)。 2023H1 销售毛利率约 68.31%,销售净利率约29.68%。

2023Q2 实现营业收入 9,528 万( yoy-12.2%),归母净利润 2,646万( yoy+3.4%),扣非净利润 2,273 万( yoy+7.8%)。 2023Q2 公司销售毛利率回升至 74.26%,销售净利率约 28.62%。

事件点评

2023Q2 收入同比有所下降, 销售毛利率因新产品占比提升而提升2023Q2 实现营业收入 9,528 万( yoy-12.2%), 去年同期公司有部分抗原检测试剂盒模具收入,拉高了收入基数。 2023Q2 销售毛利率约74.26%,较 2023Q1 的 63.12%显著提升。

2022 年 5 月,公司自产的盆底磁刺激产品推广上市, 2022 年 8 月公司生殖康复类产品如子宫复旧仪(自动版)、高频评估电灼仪(可用于盆底和医美)推出,我们预计 2023 年这几款产品均有较好的销售表现。 2023 年公司生殖康复板块实现收入约 0.25 亿元,接近 2022 年全年水平。 这些新产品的推出,销售收入占比的提升,促进了 2023Q2 销售毛利率的提升。2023 年上半年,公司核心品类, 盆底类产品实现 1.08 亿元, 耗材及配件 0.46 亿元, 我们预计院外产康市场仍没有有效恢复,院内市场相对恢复更快,并带动对公司电刺激、磁刺激以及常规耗材采购增长。海外市场,公司 2023 年上半年也开始发力,公司瞄准东南亚市场,在印尼、马来西亚、菲律宾等亚太地区市场逐步推进, 华人文化、习惯和国内有一定的相似度,预计海外市场未来也将成为公司业绩另一块增量。

公司在盆底领域壁垒坚固,竞争优势突出

公司长期愿景是关注女性健康和美,在女性健康领域,公司用近 10年时间在盆底康复领域构建起竞争壁垒,未来也有机会向“美”这个领域拓展。 目前公司在研产品线也十分丰富, 自研产品彩色超声诊断评估系统 Mederola 系列已经获国内注册证并进入试产及临床评价阶段, 64通道盆底超声智能诊断系统已获 II 类医疗注册证正在确认试产阶段,拟于 23 年上市,盆底智能诊断设备的推出,会进一步完善公司在盆底领域的产品布局,“智能影像诊断+诊断+电+磁+射频” 实现使用场景闭环,也更增强对客户的吸引力。

另外,公司也推出了中长期的股权激励计划,激励计划考核

2023-2026 年四个会计年度的归母净利润, 以 2022 年归母净利润为基数, 2023-2026 年的归母净利润增长率不低于 30%/69%/120%/186%,2023-2026 年复合增速不低于 30%。公司股权激励目标着眼长远,也不断激励管理层拓宽业务领域,未来生殖康复有望达到和盆底业务相当的收入规模。

投资建议

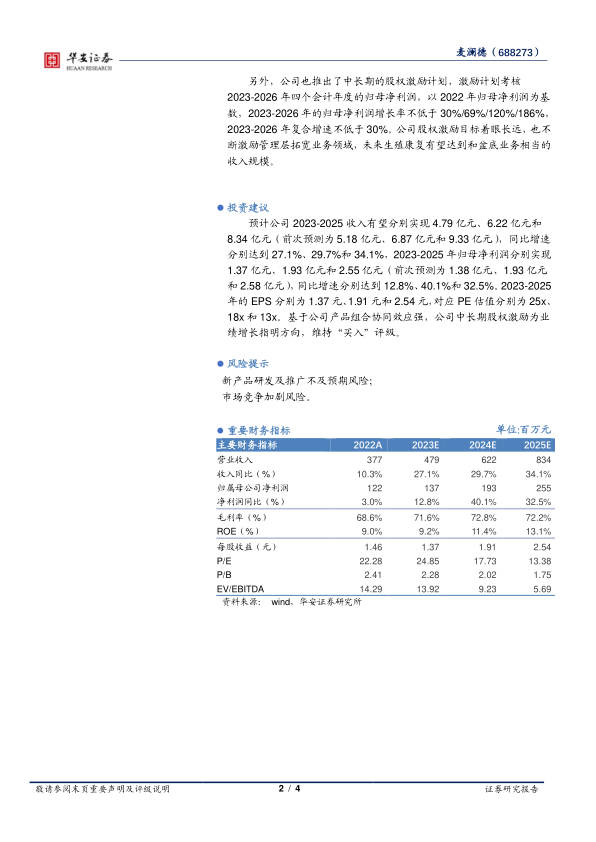

预计公司 2023-2025 收入有望分别实现 4.79 亿元、 6.22 亿元和8.34 亿元(前次预测为 5.18 亿元、 6.87 亿元和 9.33 亿元),同比增速分别达到 27.1%、 29.7%和 34.1%, 2023-2025 年归母净利润分别实现1.37 亿元、 1.93 亿元和 2.55 亿元(前次预测为 1.38 亿元、 1.93 亿元和 2.58 亿元),同比增速分别达到 12.8%、 40.1%和 32.5%。 2023-2025年的 EPS 分别为 1.37 元、 1.91 元和 2.54 元,对应 PE 估值分别为 25x、18x 和 13x。 基于公司产品组合协同效应强, 公司中长期股权激励为业绩增长指明方向, 维持“买入” 评级。

风险提示

新产品研发及推广不及预期风险;

市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用