药明康德(603259)

事件:2023年10月30日,药明康德发布2023年三季报,前三季度实现营业收入295.41亿元,同比增长4.0%,剔除新冠商业化项目后收入增长23.4%;归母净利润80.76亿元,同比增长9.5%;扣非归母净利润77.09亿元,同比增长23.7%。

非新冠收入稳定增速,小幅下调全年业绩指引。单季度看,公司Q3实现收入106.70亿元,同比增长0.3%,剔除新冠商业化项目后收入增速为15.7%;归母净利润27.63亿元,同比增长0.8%;扣非归母净利润29.48亿元,同比增长23.8%。新冠大订单已经全部交付完毕,公司预计Q4非新冠商业化项目收入将首次突破100亿元,其中WuXi Chemistry D&M业务将保持强劲增长,剔除新冠商业化项目后收入同比增长29%-34%;预计2023年收入指引为401-405亿元,整体增速为2%-3%,相比2023年中报5%-7%指引有小幅下调,主要系Q4早期药物研发阶段需求不及预期,部分实验室业务收入预计低于最初预期;剔除新冠商业化项目后同比增长25%-26%(中报指引为29%-32%)。受益于经营效率持续提升,公司上调全年经调整non-IFRS毛利率0.5pts至41.7%-42.1%,并且上调2023年自由现金流至45-50亿。

CRDMO和CTDMO商业模式持续满足全球客户需求。前三季度分板块看,(1)WuXi Chemistry收入212.4亿元(+2.0%),剔除新冠商业化项目后增速31.0%。D&M收入156.3亿元(+1.4%),剔除特定项目后增长48.2%;R收入56.1亿元(+4.0%)。TIDES业务收入20.7亿元(+38.1%),在手订单同比增长245%,预计全年收入增长超60%,2023年12月多肽固相产能将增加至32000L。(2)WuXi Testing收入48.5亿元(+16.2%),其中药物安评和SMO收入增长26.9%、31.0%,保持中国行业领先水平。(3)WuXi Biology收入18.9亿元(+6.5%),其中新分子种类相关收入同比强劲增长35%,占比持续提升至25.9%。(4)WuXi ATU收入10.3亿元(+11.6%),为总计68个项目提供工艺开发、检测与生产服务,包括7个临床三期项目。(5)WuXi DDSU收入4.9亿元(-26.9%),公司为客户研发的两款新药已获批上市,持续获得上市药物的销售收入分成,另有两款药物处于上市申请阶段,公司预计未来十年销售收入分成的CAGR将超过50%。

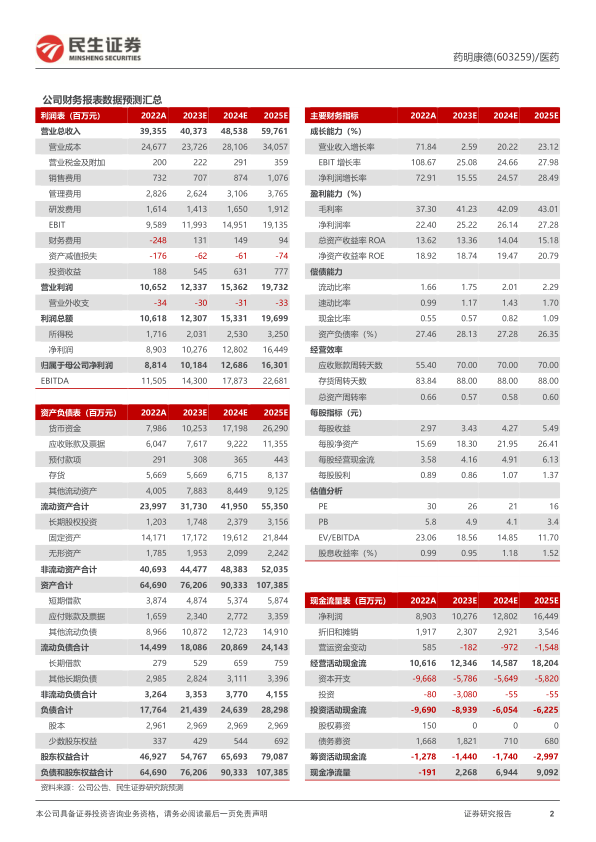

投资建议:我们预计2023-2025年公司归母净利润分别为101.84/126.86/163.01亿元,对应PE为26/21/16倍,维持“推荐”评级。

风险提示:需求下降风险、政策变化风险、行业竞争加剧的风险、海外监管风险、核心技术人员流失风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用