药明康德(603259)

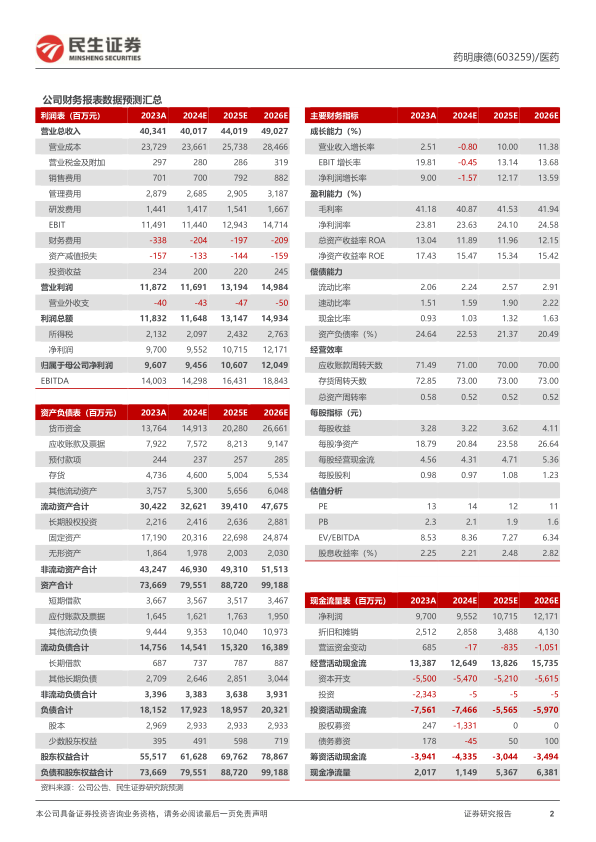

事件:2024年4月29日,药明康德发布2024年一季报,公司Q1实现收入79.8亿元,同比下降11.0%,剔除新冠后增速-1.8%;归母净利润19.4亿元,同比下降10.4%;经调整净利润19.1亿元,同比下降18.3%。

多肽与小核酸业务快速放量,安评及SMO仍保持稳健增长。(1)WuXiChemistry收入55.6亿元(-13.5%),剔除新冠商业化项目后增速为-0.6%。其中R收入15.6亿元,D&M收入40.0亿元,剔除新冠后同比增长1.2%,Q1新增11个商业化和临床III期项目。公司TIDES业务继续放量,Q1收入达7.8亿元,同比增长43.1%,在手订单增长110%;多肽固相合成反应釜总体积已增加至32000L,充分满足客户的商业化多肽生产需求。(2)WuXi Testing收入14.9亿元(+2.6%),其中实验室分析与测试收入10.5亿元(-0.6%),安评业务收入增长3.7%,Q1GLP资质设施总计新增22000平方米;临床CRO及SMO收入4.4亿元(+11.0%),SMO同比增长26.4%并保持中国领先地位,在肺癌、皮肤科、心血管内科等治疗领域持续提升份额。

ATU平台商业化项目逐渐获批,DDSU国内需求仍短期承压。(1)WuXiBiology收入5.6亿元(-2.8%),新分子种类收入同比增长12.2%,占比提升至29.2%;24年3月苏州郭巷智研平台正式投入运营,强化公司体外生物学和体内药理药效新能力布局。(2)WuXi ATU收入2.8亿元(-13.6%),公司正在为一项商业化CAR-T的LVV生产做BLA准备,目前已完成PPQ,预计24H2申报FDA;同时正在为一项商业化CAR-T的生产做BLA申报准备,预计24H2完成工作验证并申报FDA。(3)WuXi DDSU收入0.8亿元(-51.8%),国内需求同比大幅减少,新签项目数量有所下降。

欧美市场仍然保持增长,维持原先全年指引不变。一季度公司美国收入49.0亿元,剔除新冠商业化项目后增长0.4%,欧洲区收入10.7亿元,同比增长3.9%,在外部环境面临不确定性的背景下持续拓展海外市场。公司维持2024年收入目标不变,剔除新冠项目后同比增长2.7%-8.6%,经调整non-IFRS归母净利率将与2023年持平。

投资建议:药明康德是全球领先的一体化、端到端CXO龙头,通过CRDMO和CTDMO业务模式赋能国内外客户的新药研发项目。我们预计2024-2026年公司归母净利润分别为94.56/106.07/120.49亿元,对应PE为14/12/11倍,维持“推荐”评级。

风险提示:需求下降风险、政策变化风险、竞争加剧风险、海外监管风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用