中心思想

研发驱动与市场拓展并举,迈克生物迎来业绩收获期

迈克生物作为国内领先的体外诊断产品提供商,正通过持续高研发投入和积极的市场渠道拓展,实现从代理商向自主研发制造商的战略转型。公司在化学发光、生化诊断等核心技术平台取得显著突破,特别是i3000和i1000双主力机型的推出,以及与日立合作构建的自动化流水线,共同构筑了其在高端及基层市场的竞争优势。

体外诊断市场潜力巨大,公司核心业务加速增长

中国体外诊断市场规模持续高速增长,预计未来三年仍将保持15%-20%的增速,为迈克生物提供了广阔的发展空间。公司通过完成全国渠道整合,并辅以股权激励机制,有效提升了市场渗透率和内部发展信心。随着高毛利率的自产产品占比提升,以及研发投入进入收获期,公司盈利能力和市场地位有望进一步增强,首次覆盖给予“增持”评级。

主要内容

优质实验室整体解决方案供应商:业务布局与财务表现

- 主营业务与市场覆盖

- 迈克生物于1994年在四川成立,是国内领先的体外诊断(IVD)产品提供商,主营业务涵盖IVD产品的研发、生产、销售和服务。

- 公司通过代理日立、希森美康、雅培等国际知名品牌产品,并结合自主产品,能够满足医学实验室90%以上的需求。

- 截至报告期,公司自主产品已销往全国六千余家各级医院,其中二级和三级医院的产品覆盖率分别达到35%和50%。

- 公司实际控制人为唐勇、郭雷、王登明及刘启林四位先生,合计持有公司36.60%的股份。

- 2019年Q3财务分析

- 2019年前三季度,公司实现营业收入23.48亿元,同比增长20.1%;归属于母公司净利润4.14亿元,同比增长16.5%。

- 从收入构成看,代理产品营业收入为9.52亿元,同比增长22%,占总营收的63%,是主要的收入来源。

- 自产产品营业收入为5.50亿元,同比增长21%,占总营收的36%。

- 在毛利率方面,自产产品毛利率高达81%,远高于代理产品的37%,显示出自产产品在利润贡献上的优势。

- 报告期内,自产生化试剂收入同比增长23.94%,自产免疫试剂同比增长32.55%,自产血球试剂同比增长52.48%,自产试剂毛利率稳中有升,市场拓展和盈利能力提升是公司业绩持续增长的重要驱动因素。

- 经营模式与渠道策略

- 公司主要面向医疗机构(包括各类医院、社区医疗服务中心、乡镇卫生院、体检中心等)和第三方检测中心提供产品和服务。

- 销售模式采取直销和经销并行策略:对三甲及部分二甲医院等主要客户采取直销方式;同时大力发展专注于IVD行业的经销商,积极开拓基层医疗机构,并协助经销商提供专业产品与服务。

- 海外市场则依托当地经销商进行产品注册和区域销售及服务。

- 采购模式上,试剂类原辅料一般一次采购六个月到一年的用量;生产模式则以销定产,并执行ISO管理系统。

体外诊断市场:蓬勃发展与技术革新

- 国内IVD市场规模与进口替代趋势

- 2017年全球体外诊断市场规模为593亿美元,同比增长5%,预计未来五年复合年增长率为6.7%。罗氏、雅培、丹纳赫及西门子健康是全球领先企业。

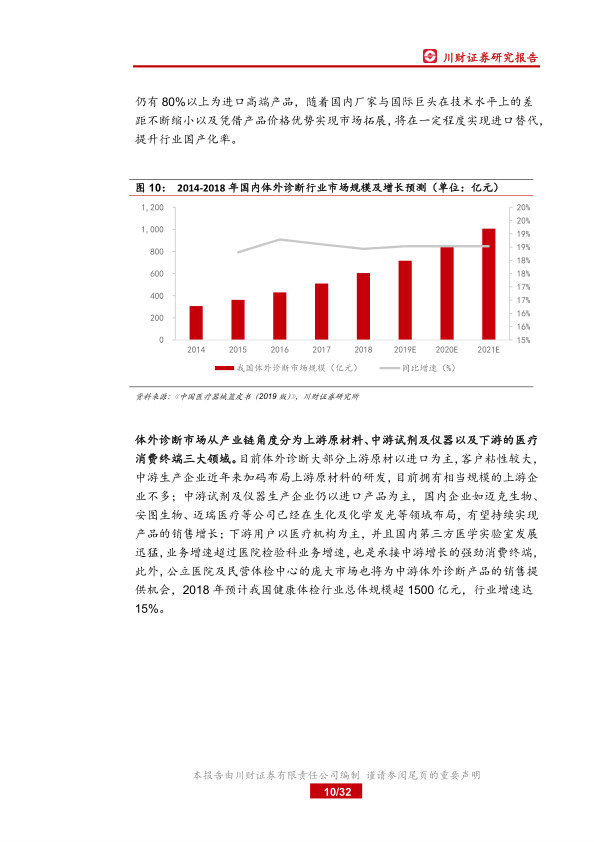

- 中国IVD市场起步于20世纪80年代,2018年市场规模约为604亿元,2014-2018年复合年增长率达18.53%,远超全球平均水平。

- 预计未来三年,中国IVD市场仍将保持15%-20%的增速发展,到2021年市场规模将达到1000亿元左右。

- 目前,国内IVD市场80%以上份额仍由进口高端产品占据。随着国内厂家技术水平的提升和产品价格优势的显现,进口替代将是行业发展的重要趋势。

- IVD产业链包括上游原材料、中游试剂及仪器、下游医疗消费终端。上游原材料以进口为主,中游生产企业如迈克生物、安图生物、迈瑞医疗等正积极布局,下游医疗机构、第三方医学实验室和健康体检中心(2018年市场规模超1500亿元,增速15%)是强劲的消费终端。

- 化学发光技术引领免疫诊断发展

- 在诊断方式细分领域,免疫诊断市场份额已逐渐超过生化诊断,两者合计市场份额超50%。生化诊断增速为6%-7%,而免疫诊断市场增速约为20%。

- 化学发光免疫技术正逐步替代传统酶联免疫产品,成为免疫诊断领域的主流。

- 在免疫诊断领域,进口品牌仍占据主导地位,国内企业如新产业、安图生物、迈瑞医疗、迈克生物合计市场占有率接近20%。

- 化学发光仪装机量方面,罗氏预计过万台,雅培、贝克曼、西门子约3000台;国内企业中,新产业近10000台,安图生物、迈瑞医疗及迈克生物预计在3000-5000台之间。

- 化学发光技术主要分为酶促化学发光(间接化学发光)、直接化学发光和电化学发光。直接化学发光和电化学发光因避免酶催化,反应速度更快。

- 市场竞争焦点在于仪器的稳定性、操作便捷性以及反应速度等使用体验,而非产品本质的灵敏度和特异度差异。

- 高通量与流水线化成为行业趋势

- 为提高检测效率和缩短样本周转时间,化学发光仪器正向高通量、流水线化方向发展。

- 进口厂家如罗氏(其CCM流水线可形成多达44种组合)、雅培、贝克曼、西门子均拥有成熟的流水线产品。

- 国内企业如安图生物、新产业、迈瑞医疗也已开发出实验室流水线。迈克生物于2019年11月与日立合作推出了生化免疫流水线。

- 化学发光检验项目不断扩充,覆盖肿瘤标志物、甲状腺功能、丙肝、激素、心肌标志物、糖尿病、传染性疾病、贫血等多种类别,国内厂家在常规项目和特色项目上均有布局。

研发投入加速收获,化学发光产品持续优化

- 自主研发突破与产品销售增长

- 公司以生化产品代理起步,目前自产生化试剂发展成熟,2019年预计生化产品销售收入占自产产品总收入约60%,毛利率约70%,且销售增速高于行业平均水平(6%)。

- 免疫产品销售收入占比约30%,毛利率或超80%,主要得益于第一代仪器IS1200的试剂销售。随着i3000仪器的推广,免疫业务有望实现快速增长。

- 临床检验及分子诊断是公司布局IVD一体化发展的重要方向,目前收入占比较低。

- 公司持续保持高研发投入。2019年上半年研发投入总额达7361.02万元,同比增长12.46%。

- 研发投入方向包括:生化平台(11%占比,同比增长40%,主要解决试剂抗药物干扰、配方优化及C800适配);免疫平台(24%占比,同比下降18.13%,主要围绕直接化学发光平台配套试剂及i1000开发);临检平台(28%占比,同比增长10%,围绕血型、血气、尿液等,高通量机型F800已于2020年1月获批);分子平台(9%占比,同比增长365%)。

- 公司研发支出资本化率逐年提升,从2015年的6.82%增至2018年的33.16%,表明研发后期项目投入占比提高,预示着重磅机型(如C800、F800、i1000)的获批将带动未来系列产品及仪器的销售。

- 生化产业链封闭化与试剂抗干扰性能提升

- 自主研发全自动生化仪C800获批

- 目前市场生化产品多采用进口开放式仪器系统,国内厂家主要销售试剂。

- 迈克生物自主研发的全自动生化分析系统C800的获批,标志着公司开启生化系统封闭化进程。

- 封闭化系统有助于保证试剂的准确性和可追溯性,提供更高效的售后服务,并优化生化运行的综合成本,确保检测结果的准确性。

- 抗干扰试剂的持续推出

- 公司在生化试剂研发上取得突破,成功解决试剂的药物干扰问题,例如肌酐试剂盒和尿酸测定试剂盒。

- 与北京协和医院联合研制的抗药物干扰肌酐测定试剂盒,率先在全球范围实现技术突破并获国家发明专利,能有效排除羟苯磺酸钙和酚磺乙胺对肌酐检测的负干扰。该试剂盒已于2019年1月开始销售,将显著提升试剂整体质量水平。

- 化学发光系列技术迭代与双主力机型布局

- i3000进军高端市场,i1000完美互补基层市场

- 免疫类产品技术壁垒高,进口品牌占据70%以上市场份额,国内企业主要覆盖中低端市场。

- 迈克生物在化学发光领域主要应用酶促化学发光(I1200)和直接化学发光(I3000)两种检测方法。

- 全自动化学发光免疫分析仪i3000于2018年上市,采用磁微粒吖啶酯直接化学发光技术,具有高速(300测试/小时)、灵活拓展、性能卓越等特点,首个结果最短14分钟报告,满足各级实验室需求。

- 直接化学发光平台试剂研发过程更顺利,截至2020年1月,i3000配套试剂已获批29个项目(包括甲功、乙肝、艾滋、丙肝、梅毒、心肌、肿标等),规划品种超过120项,可满足大部分临床检测需求。

- 2020年1月,公司中低速化学发光仪i1000获批,检测速度180测试/小时,配套试剂与i3000通用。i1000对标二级以下医院,与i3000形成完美互补,并可替换传统的i1200仪器,推动免疫诊断技术平台向直接发光技术平台全面转移。

- 量值溯源体系保障产品精准

- 免疫检测产品缺乏金标准,量值溯源对长期保证产品质量至关重要。

- 公司积极开展IVD产品量值溯源工作,目前运行超过40项参考方法,其中27项已获CNAS认可,是国内获认可项目最多的医学参考实验室。

- 通过构建从国际单位制(SI)—参考实验室—临床实验室不间断的量值溯源链,公司确保产品检测结果的准确性,并最终实现临床检验结果的互认。

- 与日立合作打造全自动生化免疫流水线

- 2019年11月25日,迈克生物推出与日立合作的生化免疫实验室自动化解决方案。

- 该方案将i3000双联机与日立样品前处理系统PAM及日立高速生化分析仪对接,组合成全自动免疫流水线及生化免疫流水线,为医学实验室自动化发展提供多样化解决方案,有效解决生化免疫检测自动化需求。

代理业务整合与股权激励:增强发展信心

- 渠道整合完成,分销业务持续发力

- 公司通过收购整合渠道商,旨在将自有产品销售推广至全国。除四川外,公司已拥有13家省(直辖市)级渠道商,基本完成战略性收购计划。

- 最后一家山西迈克于2018年2月并表,代理业务对公司表观营业收入的影响到2019年二季度已基本结束。

- 截至2019年末,公司代理业务净利润占比约60%。随着公司对渠道商代理产品结构的调整,未来将更多销售公司自产品种,整体收入占比有望持续下降。

- 公司在完成渠道商横向并购后,积极发展经销模式。相较于直销模式较长的应收账款账期(通常9-12个月),分销模式能缩短账期,有助于快速扩大产品销售额并减少现金流压力。

- 在各省渠道销售平台的搭建下,公司西南地区业务占比不断下降(2018年底约46%),销售集中度降低,对四川本省的销售依赖程度下降,有望带动公司产品向各省均衡发展。

- 股权激励彰显发展信心

- 2018年5月,公司通过回购股份方式对董事及高级管理人员进行股权激励。

- 股权激励

微信扫一扫-立即使用

微信扫一扫-立即使用