药明康德(603259)

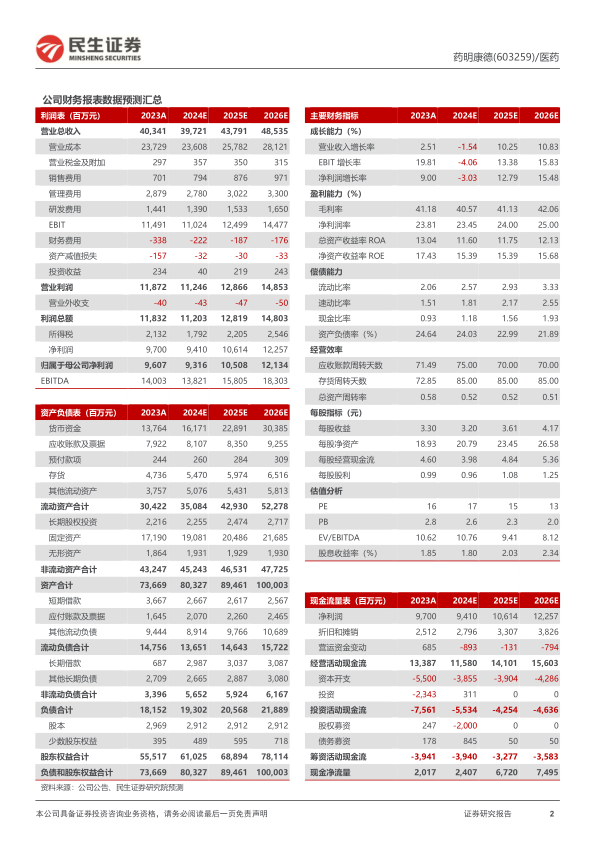

事件:2024年10月28日,药明康德发布2024年三季报,公司前三季度实现收入277.0亿元,同比下降6.2%,剔除新冠后增速4.6%;归母净利润65.3亿元,同比下降19.1%;经调整净利润73.5亿元,同比下降10.1%。单季度看,Q3实现收入104.6亿元,环比增长13.0%,非新冠同比增速14.6%;经调整净利润29.7亿元,环比增长20.9%。

在手订单延续上半年高增长趋势,海外客户收入加速复苏。前三季度公司新增客户800+,在手订单438.2亿元,同比增长35.2%,下游创新需求和新签订单保持旺盛。分地区看,美国收入176.2亿元,非新冠增速为7.6%,欧洲收入35.3亿元,同比增长14.8%,欧美订单收入加速回暖。公司维持2024年383-405亿元的收入目标,剔除新冠项目后同比增长2.7%-8.6%,经调整non-IFRS归母净利率与2023年相当水平。

CDMO商业化项目保持强劲,TIDES业务订单和产能快速提升。(1)WuXiChemistry前三季度收入200.9亿元,非新冠增速为10.4%,Q3收入为78.8亿元,非新冠增速达到26.4%。R交付分子数同比增长7%;D&M前三季度收入124.7亿元,非新冠增速为7.0%,新增分子915个,其中新增商业化和临床III期项目20个,产能建设方面新加坡研发和生产基地已开工建设,预计一期于2027年投入运营;TIDES业务快速发展,前三季度实现收入35.5亿元,同比增长71.0%,截至9月底在手订单同比增长196%,多肽固相合成反应釜体积将从年初的3.2万升增至2024年底的4.1万升,2025年产能将进一步增长,预计全年TIDES收入增速将超过60%。(2)WuXi Testing前三季度收入46.2亿元,同比下降4.9%,其中实验室分析测试收入32.6亿元,Q3收入环比增长5.5%,前三季度安评收入由于订单价格因素同比下降10.1%,Q3环比增长10.1%;临床CRO&SMO业务收入13.6亿元,同比增长3.4%,其中SMO收入稳健增长16%。(3)WuXi Biology前三季度收入18.3亿元,同比下降3.6%,新分子相关收入同比增长6.0%,成为下游重要引流入口。(4)WuXi ATU前三季度收入8.5亿元,同比下降17.0%,主要系高毛利项目完成和美国拟议法案影响而新签订单不足,公司正在评估各种选项以保持CGT业务持续运营。

投资建议:药明康德是全球领先的一体化、端到端CXO龙头,通过CRDMO和CTDMO业务模式赋能国内外客户的新药研发项目。我们预计2024-2026年公司归母净利润分别为93.16/105.08/121.34亿元,对应PE为17/15/13倍,维持“推荐”评级。

风险提示:需求下降风险、政策变化风险、竞争加剧风险、海外监管风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用