中心思想

业绩增长动力分析

本报告的核心观点是迈克生物作为国内化学发光第一梯队企业,受益于化学发光业务的高速增长,以及生化、血液相关产品渠道的放量和分子诊断产品的上市,未来将成长为国内IVD全产业链企业。

投资评级与盈利预测

报告首次覆盖迈克生物,给予“推荐”评级,并预测公司2018-2020年归母净利润将保持稳定增长,复合增速不低于20%。

主要内容

公司财务表现

-

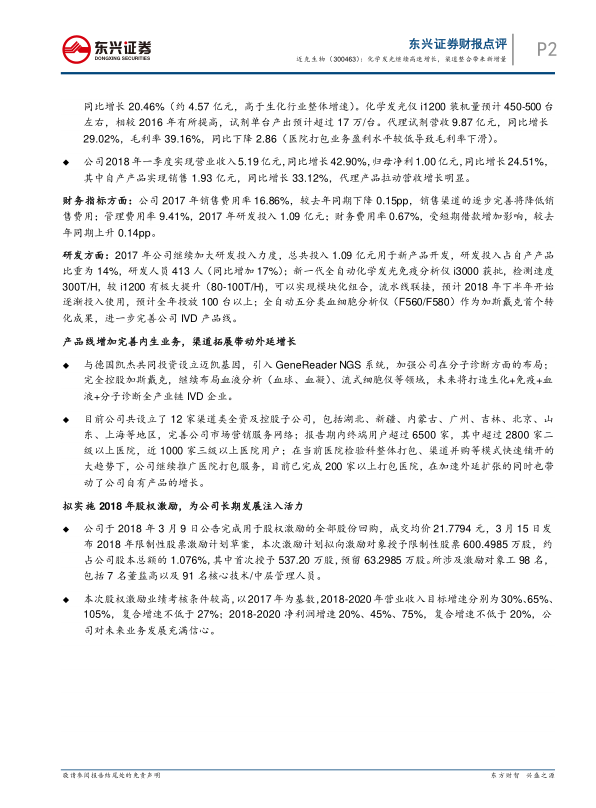

营业收入与净利润增长: 2017年公司实现营业收入19.70亿元,同比增长32.32%,归母净利3.74亿元,同比增长19.91%。2018年一季度营业收入5.19亿元,同比增长42.90%,归母净利1.00亿元,同比增长24.51%。

-

自产试剂与代理试剂营收: 自产试剂营收7.59亿元,同比增长33.39%,其中化学发光试剂收入同比增长57.61%。代理试剂营收9.87亿元,同比增长29.02%。

-

盈利能力指标: 公司毛利率维持在较高水平,销售费用率有所下降,管理费用率和财务费用率略有上升。

产品线增加完善内生业务,渠道拓展带动外延增长

-

分子诊断布局: 与德国凯杰共同投资设立迈凯基因,引入GeneReader NGS系统,加强公司在分子诊断方面的布局。

-

全产业链IVD企业打造: 完全控股加斯戴克,继续布局血液分析(血球、血凝)、流式细胞仪等领域,未来将打造生化+免疫+血液+分子诊断全产业链IVD企业。

-

渠道拓展与医院打包服务: 设立12家渠道类全资及控股子公司,完善市场营销服务网络,推广医院打包服务,已完成200家以上打包医院。

拟实施 2018年股权激励,为公司长期发展注入活力

-

股权激励计划: 公司完成用于股权激励的股份回购,并发布2018年限制性股票激励计划草案,激励对象包括董监高和核心技术/中层管理人员。

-

业绩考核目标: 股权激励设置了较高的业绩考核条件,以2017年为基数,2018-2020年营业收入和净利润均设定了增长目标。

盈利预测与估值

-

盈利预测: 预计2018-2020年归母净利润分别为4.76、6.16、7.83亿元,同比增长27.17%、29.44%、27.21%,EPS分别为0.85、1.10、1.40元。

-

估值: 对应PE分别为29x、22x、18x。

总结

核心业务增长与渠道整合

迈克生物凭借化学发光试剂的高速增长和渠道整合带来的新增量,实现了营业收入和净利润的稳步增长。公司在分子诊断领域的布局和全产业链IVD企业的打造,将进一步提升其市场竞争力。

投资建议与风险提示

东兴证券首次覆盖迈克生物,给予“推荐”评级,看好公司长期发展。同时,报告也提示了化学发光试剂增速不及预期、仪器投放不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用